La fiesta del ejercicio 2025 en el mercado financiero chileno no solo fue para la bolsa —que cerró con su mejor desempeño desde comienzos de 1990—, también se extendió a la renta fija.

Tras una etapa marcada por los estragos de la pandemia, el mercado de deuda dejó atrás su período más oscuro y selló un año para enmarcar.

Además de los positivos retornos que dejó esta clase de activo, la renta fija se revitalizó con empresas protagonizando una ola de colocaciones en medio del fuerte apetito de los inversionistas institucionales.

“El año fue extraordinario (...) En mis 20 años en la industria ha sido el mejor que he visto en cuanto a demanda, apetito y tipos de transacciones que se pueden hacer”, comentó el socio fundador de Link Capital, Gonzalo Covarrubias, quien asesoró un tercio de las emisiones del ejercicio recién pasado.

La ola de colocaciones se plasmó en números. Según cifras de RiskAmerica, las compañías (financieras y no financieras) emitieron $ 11.680 mil millones en 2025, el mayor dato desde que se tiene registro y un 58% más que lo emitido el año previo.

Bloomberg también reportó que las emisiones chilenas superaron con amplia ventaja a sus pares de la región.

La fuerza de los institucionales

La recuperación del mercado vino fuertemente impulsada por una mayor demanda de los inversionistas institucionales, como las Administradoras de Fondos de Pensiones (AFP), la industria de fondos mutuos (FFMM) y las compañías de seguros de vida (CSV).

La escasez de colocaciones del último tiempo, sumada a las crecientes necesidades de inversión de los institucionales, generó un boom de demanda. “Había mucha necesidad de inversión por parte de jugadores muy relevantes”, sintetizó Covarrubias.

El apetito de inversión se reflejó en el aumento de los fondos bajo administración. Según cifras de la Superintendencia de Pensiones, en el caso de las AFP, estas aumentaron sus activos en 28%, pasando de US$ 186 mil millones a US$ 239 mil millones.

Eso —sumado al mayor apetito por activos locales— significó que el año pasado las gestoras inyectaran US$ 2.200 millones en instrumentos de bonos corporativos.

“El mayor dinamismo observado en el mercado secundario de renta fija local permite ir rotando la cartera y aprovechando las mejores oportunidades que se presentan en el mercado de emisiones primarias”, explicó el subgerente de Renta Fija de AFP Capital, Claudio Tapia.

El ejecutivo agregó que la mayor estabilidad en los flujos de los fondos ha “permitido generar las condiciones para gestionar la cartera aprovechando estas oportunidades”.

Los FFMM y las CSV tampoco se quedaron atrás. En el caso de los primeros, el patrimonio administrado por la industria saltó desde los US$ 80 mil millones en 2024 a US$ 91 mil millones.

“Hubo un fuerte traspaso desde los depósitos a los fondos mutuos de renta fija, por lo que hoy volvieron a manejar volúmenes muy altos”, apuntó el socio de Link Capital.

El portafolio de los FFMM no solo creció, también aumentó su exposición a esta clase de activo.

Según cifras de la Comisión para el Mercado Financiero (CMF), durante los 12 meses del año pasado la ponderación de los bonos de empresas en el portafolio aumentó en tres puntos porcentuales, alcanzando el 26% del portafolio total. En montos, significó que inyectaron más de US$ 4.000 millones al mercado de bonos corporativos.

Para las compañías de seguros, la inyección en esta clase de activo fue de US$ 1.200 millones, según datos de la CMF.

Albert Kwon, gerente de inversiones de 4Life, explicó que, tras el repunte significativo en las rentas vitalicias durante 2025, el sector alcanzó niveles relevantes de recaudación de primas, lo que ha impulsado a las aseguradoras a buscar activamente instrumentos de deuda de largo plazo.

“Hoy exigen un calce de pasivos más riguroso por parte de las compañías”, agregó Kwon.

La oportunidad de los emisores

Por el lado de la oferta, desde el mercado explican que la ola de ventas de bonos locales fue impulsada por las tasas de interés más bajas, la certeza que entregó la reforma de pensiones y la perspectiva de un Gobierno promercado.

La mayor demanda por bonos en el país llevó a que el spread alcanzara su nivel más bajo del milenio.

Actualmente, el costo de la deuda corporativa para empresas con nota AAA es alrededor de 0,5 puntos porcentuales superior al rendimiento de la deuda pública chilena.

“La tasa total está en niveles atractivos para las compañías (...) hacerlo aquí reduce costos”, señaló el portfolio manager de renta fija en MBI Inversiones, Ramón Domínguez.

Esa oportunidad dio espacio para el surgimiento de los bonos híbridos.

CMPC, Arauco y SQM emitieron durante el segundo semestre esta clase de papeles por UF 40 millones (US$ 1.833 millones).

Grandes pendientes: oferta limitada y alta concentración

Desde la perspectiva de la inversión, el hecho de que los spreads se encuentren en mínimos históricos ha fomentado una postura más cautelosa.

“El aumento de las colocaciones fue un buen comienzo, pero no es suficiente. El desafío hacia adelante es que estos niveles se logren sostener en el tiempo”, advirtió Kwon.

En esa línea, la reforma de pensiones es uno de los principales argumentos para proyectar una demanda cada vez más fuerte.

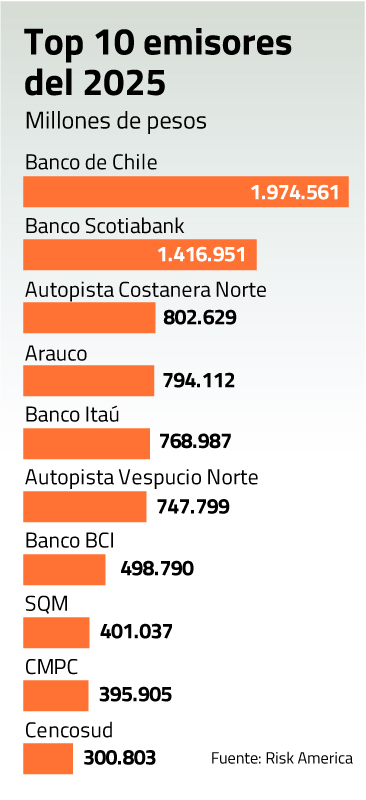

En 2025, el podio de los mayores emisores estuvo liderado por Banco de Chile y Scotiabank.

Desde el mercado hay consenso en que la diversificación de emisores es un pendiente.

“Todavía queda un trecho importante para volver a los estándares de la década pasada”, señaló Kwon.

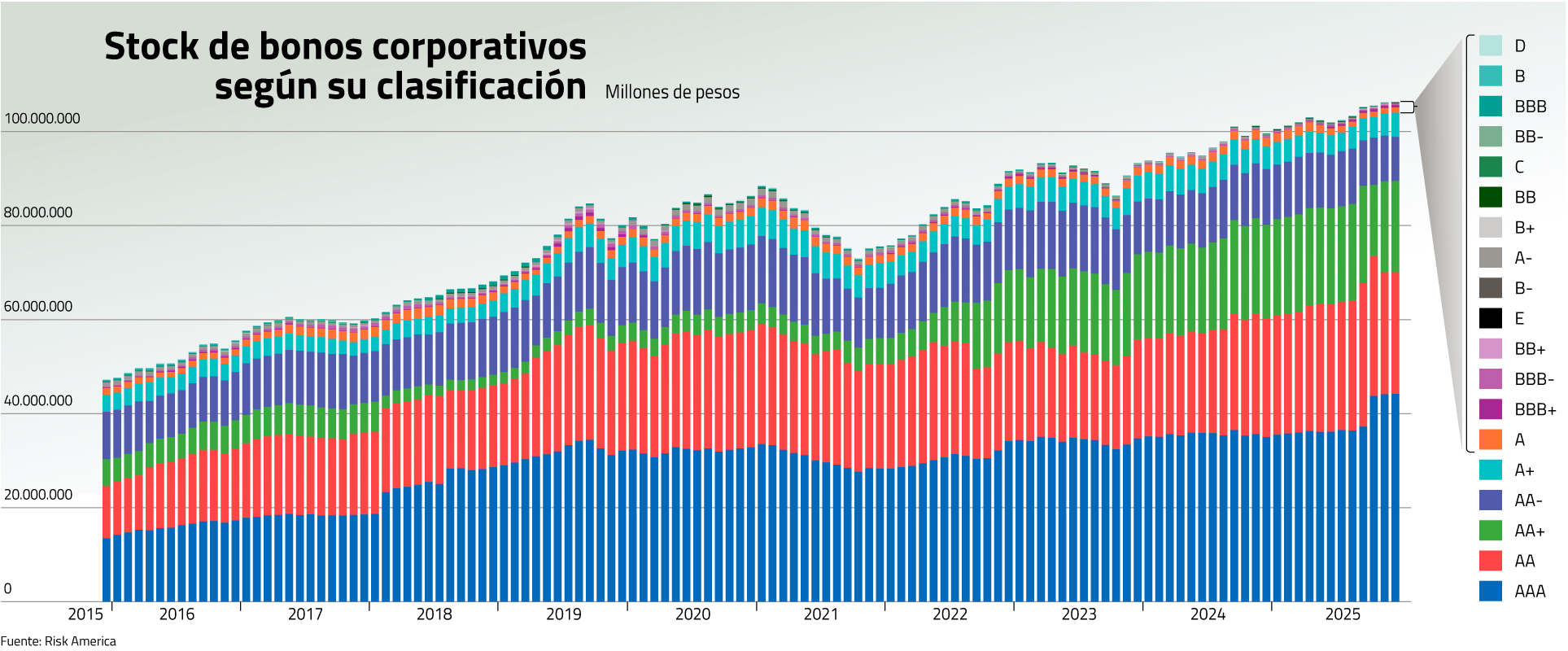

Reflejo de la mayor cautela es que las categorías AAA, AA y A hoy concentran casi el 90% de la deuda corporativa.

Empresas como Echeverría Izquierdo, Salfacorp y Grupo Patio (BBB) lograron financiarse, algo que —según Covarrubias— fue posible porque “la necesidad de inversión de los institucionales, en un ambiente de escasos papeles, los llevó a adentrarse en empresas más riesgosas”.

Desde RiskAmerica agregaron que otro indicador que aún devela una recuperación inconclusa es la liquidez: hoy se transa 4,2% de la deuda total colocada, versus 6,1% en 2019.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}