Industria

CAP: deterioro de indicadores obligaría a renegociar deuda durante 2015

Aunque se le reconoce ventajas comparativas a la empresa, el problema será la baja en generación de efectivo.

Por: | Publicado: Martes 3 de febrero de 2015 a las 05:00 hrs.

- T+

- T-

Compartir

La necesidad de que CAP entre este año en un proceso de negociación con sus acreedores se está viendo como algo cada vez más cercano.

Un informe de Banchile Inversiones, a través de Citi Research, establece que los niveles de deuda serán un desafío para la empresa, porque la baja en el precio del hierro implicará una baja generación de flujo de efectivo.

En ese escenario, un par de covenants o compromisos financieros, se podrían ver superados. El informe señala que según su visión, una renegociación de los términos de la deuda o renunciar al cumplir con algunos de ellos, será necesario este año.

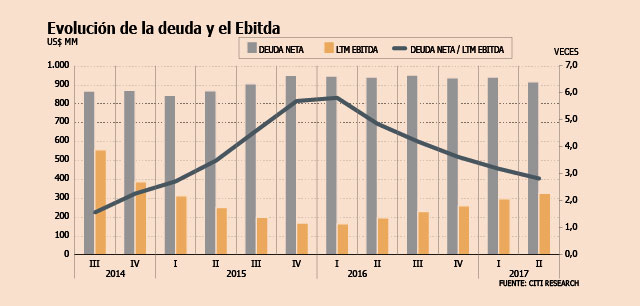

En ese sentido, hay dos condiciones que están en riesgo: primero, que la deuda neta en relación al Ebitda no supere las cuatro veces, algo que podría concretarse al tercer trimestre, según las últimas proyecciones.

El máximo nivel de este ratio se espera para el primer trimestre de 2016, cuando llegue a 5,8 veces.

La relación entre Ebitda y gastos financieros netos, que debe ser mayor o igual a 2,5 veces, podría quedar fuera de rango hacia el último trimestre, para retomar niveles saludables hacia mediados de 2016.

El análisis señala que si CAP logra una renuncia temporal por parte de sus acreedores a estos indicadores, es probable que se permita una recuperación fuerte a partir de 2017, cuando los precios del hierro volverían a subir.

Baja en el precio

Más del 90% del negocio de CAP se sustenta en lo que produce su unidad minera de hierro. Este mineral ha caído 13% en lo que va del año y se estima un precio promedio de US$ 58 por tonelada para este año, algo que está muy por debajo de la visión de largo plazo para este commodity.

Esto impactará en la generación de caja y en otros indicadores. La estimación es que las ventas pasarán de los US$ 2.297 millones de 2013 a US$ 1.567 millones en 2016, un 32% menos.

Aunque se reconoce que la compañía tiene ventajas competitivas frente a otros productores de hierro de su tamaño, lo que está dado por su propiedad en puertos y la ubicación de sus minas, es difícil contrarrestar el efecto del menor precio del mineral.

En tema de costos, la producción tiene un promedio de US$ 50 por tonelada, lo que debería disminuir 10%, según se estableció como meta la compañía.

Punto a favor

Un tema que puede jugarle a favor a CAP es que el 47% de su deuda la tiene el Banco de Tokyo, que es parte del conglomerado de Mitsubishi, que a la vez tiene parte importante del grupo CAP y de CAP Minería.

Aunque se reconoce que Mitsubishi y el Banco de Tokyo son empresas que responden a objetivos distintos, se estima que tienen una visión de largo plazo en CAP, por lo que probablemente harán todo lo que puedan para que la minera pueda superar este momento de la industria.

Nuevo puerto

En otro frente, hace unos días, se aprobó ambientalmente la construcción del proyecto Puerto Cruz Grande, de CAP Minería en la región Coquimbo, que implicará una inversión de US$ 250 millones y será capaz de atender naves graneleras de hasta 300.000 toneladas.