¡Buenos días!

El rally que viven los mercados esta mañana llega cortesía de Axios. El medio estadounidense cita a dos funcionarios y “otras dos fuentes” que aseguran que la Casa Blanca cree que está cerca de un acuerdo con Irán. Ambas partes negocian un corto memorándum de entendimiento, de una página de extensión, “para poner fin a la guerra y establecer un marco para negociaciones sobre el tema nuclear más específicas”.

El reporte sirvió para profundizar la caída del petróleo y los índices accionarios ampliaron las alzas iniciales. En Asia, con Japón aún cerrado por feriado, las acciones subieron un 4%. Las acciones europeas suben más de 2%, y los futuros del S&P500 y el Nasdaq anuncian niveles récord en la apertura. El ETF de acciones emergentes opera con un alza de 2,73% antes del inicio de la sesión en Wall Street.

| Posible cambio |

|

La SEC, regulador financiero de EEUU, propone eliminar la obligación de presentar reportes de resultados trimestrales para las empresas que cotizan en las bolsas de ese país. En su lugar, las empresas podrían presentar reportes semestrales. La norma, que ha sido puesta a discusión, forma parte de la agenda de desregulación de la administración de Trump.

|

De la mano del petróleo, el dólar registra una fuerte caída a su menor nivel desde el inicio de la guerra en Irán. Los commodities participan del rally. El cobre sube hasta un 3% en el Comex.

El barril de crudo Brent cae 6,2% a US$103,06 y el WTI pierde casi 7% a US$95,21. La caída del petróleo da un respiro a los bonos y las tasas de interés de los papeles del Tesoro a 10 y 30 años caen a 4,35% y 4,93%, respectivamente.

Axios trae la noticia del posible acuerdo apenas horas después de que EEUU anunciara la suspensión de su plan para “guiar” buques a través del estrecho de Ormuz. Ya antes, el mercado se dejaba animar por señales de una reducción de las tensiones. La naviera Maersk reportó que uno de sus cargueros logró cruzar a través del estrecho con ayuda de EEUU.

Según Axios, en su forma actual el memorando de entendimiento declararía el fin de la guerra y el inicio de un período de 30 días de negociaciones sobre la reapertura del estrecho de Ormuz, los límites al programa nuclear iraní y las sanciones de EEUU.

A pesar del entusiasmo en el mercado, por ahora, el memorándum contempla un “levantamiento gradual” del bloqueo en el estrecho de Ormuz durante ese período de 30 días.

Pero incluso si no hay un acuerdo hoy entre EEUU e Irán el mercado ha recibido en las últimas horas un renovado impulso desde el sector tecnológico para mantener las alzas.

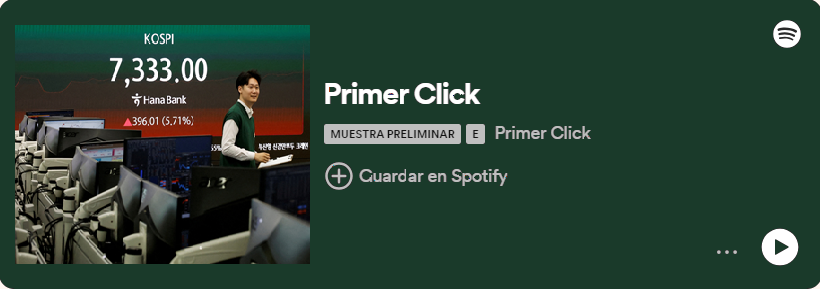

Samsung es una de las empresas protagonistas. Gracias a su dominio del mercado de procesadores de memoria la empresa coreana vio subir sus acciones 8,76% y con ello logró el hito de US$1 billón de capitalización de mercado. Es la segunda empresa en Asia en alcanzar ese nivel, tras TSMC. El avance de Samsung permitió que el Kospi coreano subiera casi un 7% y superara por primera vez los 7.000 puntos.

En la sesión de EEUU, AMD será la protagonista de la apertura. Las acciones suben 18,36% antes del inicio de la sesión tras presentar un optimista reporte de resultados. AMD elevó su proyección de ingresos para el próximo trimestre (a un crecimiento de 70%) y el resto de 2026 y también de 2027.

Alphabet, matriz de Google, también impulsa la apertura. Sus acciones suben casi 2%, después del reporte de que Anthropic planea invertir US$200.000 millones en adquirir poder computacional en la nube.

Latinoamérica tiene a su “primer unicornio de IA”. Valor reporta que la brasileña Enter, una firma de tecnología legal cerró una ronda de financiación que elevó su valoración a 6.400 millones de reales, o unos US$1.300 millones. Algo de inspiración para ustedes: Enter fue fundada por el abogado Mateus Costa-Ribeiro, de 25 años.

En la portada de Diario Financiero: El Consejo Fiscal ve riesgos del proyecto de reactivación del gobierno. Con roadshow y una meta de US$ 300 millones: Parque Arauco sale a conquistar al mercado con aumento de capital.

Pueden escribirme a mvelez@df.cl.

¡Que tengan un buen día! Hasta mañana.