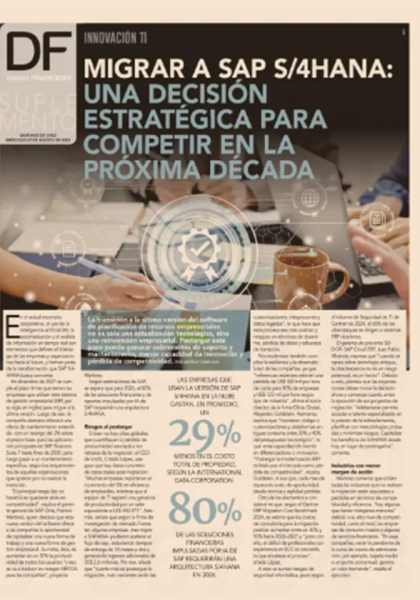

El próximo primero de octubre, comienza a regir una de las principales normas de la Ley de Cumplimiento de las Obligaciones Tributarias: la que establece la obligatoriedad de que los contribuyentes tengan inicio de actividades -o sea, se formalicen- ante el Servicio de Impuestos Internos (SII) para realizar una serie de operaciones ante organismos privados y el Estado.

Dicho requisito debía entrar en vigencia el pasado primero de julio, pero Impuestos Internos postergó en tres meses su puesta en marcha, para que así los distintos involucrados tuvieran un plazo prudente para prepararse para el cambio, que busca aumentar el control del SII sobre las operaciones comerciales informales que se realizan en la economía chilena.

Acorde a la ley, las plataformas de intermediación (marketplaces), los administradores de medios de pago electrónicos, los organismos de la administración del Estado, los municipios, los Gobiernos Regionales (Gores) y los bancos comerciales tendrán el deber de exigir la acreditación del inicio de actividades para autorizar el desarrollo de una actividad económica, prestar servicios, entregar un crédito comercial o intermediar operaciones con terceros.

Ahora, si bien la obligación del inicio de actividades para cualquier contribuyente siempre ha sido parte de la legislación vigente, la Ley de Cumplimiento de las Obligaciones Tributarias reforzó que debe ser exigido por las entidades mencionadas cuando interactúen con personas que realizan operaciones comerciales, explica el subdirector de Asistencia al Contribuyente del SII, Patricio Muñoz.

"Lo que busca esta norma es garantizar que todos los contribuyentes desarrollen su actividad económica en igualdad de condiciones. Es decir, que quienes puedan hoy estar actuando en la informalidad se formalicen porque ello también va en especial beneficio de quienes cumplen adecuadamente con todas sus obligaciones tributarias”, agrega el directivo.

Los preparativos de Impuestos Internos

Para facilitar la implementación de esta medida, el organismo ha desplegado diversas acciones para acompañar a las distintas entidades involucradas.

Por ejemplo, en enero pasado, el SII envió el oficio N°137 a todos los organismos del Gobierno Central, municipios y Gores informando de la obligatoriedad de exigir el inicio de actividades a partir de este año. Además, ha sostenido reuniones con diversos servicios públicos y municipios a lo largo del país, para acompañarlos en este proceso y resolver sus dudas.

En el caso de plataformas digitales de intermediación o marketplaces, se han realizado reuniones para explicarles la medida y la forma en que deberán operar para cumplir con esta exigencia, y también recoger sus inquietudes y observaciones. A esto se suman los encuentros con todos los proveedores de medios de pago y con representantes de bancos, para explicarles los alcances de esta obligación en cada caso, además de aclarar las dudas que pudieran surgir en el proceso.

En paralelo, explican en el SII, se está desarrollando un plan para la implementación de un sistema que permita facilitar el intercambio de información entre los organismos del Estado y el SII, para que puedan realizar consultas masivas en las bases de datos de Impuestos Internos respecto de los contribuyentes que cuentan con inicio de actividades, para que puedan verificar en línea el cumplimiento de esta obligación tributaria.

Ahora, en el caso de quienes deben formalizarse, el SII pondrá a disposición de las personas en su sitio web un sistema simplificado que les permitirá iniciar actividades en forma simple, sin tener que adjuntar documentos, además de entregarles la opción de cumplir en un solo lugar sus principales obligaciones tributarias: emisión de boletas de honorarios o boletas de ventas y servicios, así como la propuesta y pago de sus impuestos mensuales.

¿Quiénes deben exigir inicio de actividades?

La ley divide en cuatro grupos las instituciones que deberán acreditar el trámite de formalización antes de realizar operaciones con determinados contribuyentes.

En el caso de los órganos de la administración del Estado, Gores y municipalidades, deben exigirlo a quienes requieran una autorización para desarrollar una actividad económica, incorporándolo como requisito. Por ejemplo, acceder a una patente comercial municipal o participar en una licitación.

En cuanto a los bancos comerciales, se solicitará el trámite a los solicitantes de créditos o préstamos cuando correspondan a una persona jurídica u otro tipo de entidad empresarial, incluido el empresario individual.

Respecto a los administradores, operadores o proveedores de medios de pago electrónico, esto será obligatorio para quienes contraten sus servicios para desarrollar una actividad económica. Por ejemplo, contratar una máquina de pago electrónica para vender productos o prestar servicios.

Mientras que en relación a los operadores de plataformas digitales de intermediación, como los marketplaces que permitan efectuar transacciones entre terceros para la adquisición de bienes o servicios, se deberán exigir el inicio de actividades a quienes ofrezcan productos o servicios a través de sus plataformas.

Las cifras de la formalización

Según datos de Impuestos Internos y ad portas de la entrada en vigencia de la nueva obligatoriedad, entre junio y agosto de este año se registró un incremento del 23% en la cantidad de contribuyentes que iniciaron actividades en comparación con el mismo lapso del año pasado.

Ahora, al remitirse solo al segundo semestre de 2024, la formalización de contribuyentes ante el SII aumentó un 13,8% respecto del mismo período anterior. La mayor alza mensual se registró en octubre, mes de la publicación de la Ley de Cumplimiento de las Obligaciones Tributarias, cuando se hizo el anuncio de esta medida, con un alza del 30,8%, reportó el organismo.

A lo anterior se suma que, desde el 1 de enero de 2026, parte la obligación para los proveedores de medios de pagos electrónicos y plataformas digitales de intermediación de verificar el cumplimiento tributario de quienes contraten sus servicios o que ofrezcan productos o servicios.

Así, el SII definirá próximamente mediante resolución los criterios que se considerarán, además de incluir antecedentes como no declarante de IVA y/o renta; tener acta de denuncia, denuncia o querella por delitos tributarios presentada por el Servicio y/o registrar antecedentes y/o documentos tributarios por justificar, y no haber corregido la situación de incumplimiento.

¿Cuáles son las entidades que requerirán inicio de actividades?

- Todos los órganos de la administración del Estado, gobiernos regionales y municipalidades deben exigirlo a quienes requieran una autorización para desarrollar una actividad económica, incorporándolo como requisito. Por ejemplo, acceder a una patente comercial municipal o participar en una licitación.

- Los bancos comerciales, a los solicitantes de créditos o préstamos cuando correspondan a una persona jurídica u otro tipo de entidad empresarial, incluido el empresario individual.

- Los administradores, operadores o proveedores de medios de pago electrónico, a quienes contraten sus servicios para desarrollar una actividad económica. Por ejemplo, contratar una máquina de pago electrónica para vender productos o prestar servicios.

- Los operadores de plataformas digitales de intermediación, como los marketplaces, que permitan efectuar transacciones entre terceros para la adquisición de bienes o servicios, quienes deberán exigir el inicio de actividades a quienes ofrezcan productos o servicios a través de sus plataformas.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok