Octubre será un mes clave para la venta de los activos de Carrefour, según informan medios de prensa argentinos. Un proceso que está alcanzando su etapa decisiva con Cencosud posicionándose entre los candidatos para quedarse con la operación.

Carrefour Argentina estaría solicitando alrededor de US$ 1.500 millones por la venta de su unidad, una operación que podría alterar significativamente la posición de Cencosud en el negocio de supermercados trasandino. Actualmente, Carrefour opera cerca de 700 locales, distribuidos en 81 hipermercados, 80 supermercados, 484 tiendas de conveniencia y 34 tiendas Cash & Carry.

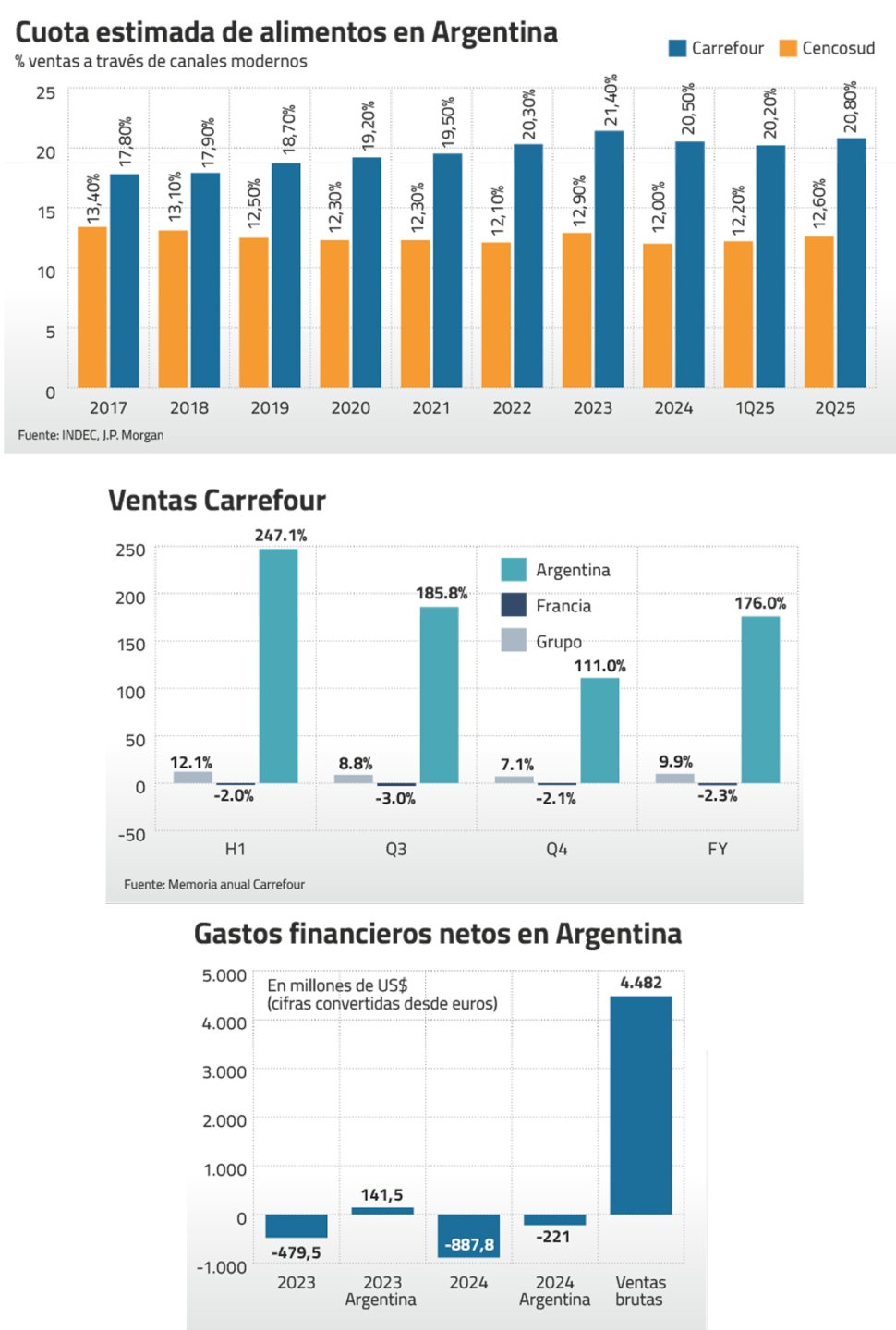

Por su parte, Cencosud tiene una presencia más limitada, con 307 locales bajo las marcas Jumbo, Disco, Vea, Makro y Basualdo. No obstante, ya concentra el 12,6% de las ventas del sector, frente al 20,8% de Carrefour, según datos de JPMorgan.

Con esta posible adquisición, Cencosud podría consolidarse como el líder indiscutido del mercado argentino, ampliando su alcance y sus capacidades operativas.

Esto se da en el contexto de las ventas más bajas que registra el país vecino desde 2017, con una tendencia que sigue en caída. Así lo reconoció Florencia Fiorentin, economista local y jefa de Epyca, quien destacó que "la competencia está principalmente concentrada en grandes marcas, como Carrefour, el grupo Cencosud, Coto y Chango Más".

El complejo mercado argentino

Según la Cámara Argentina de Comercio, "la información disponible sugiere que solo habría un comprador potencial". Al respecto, mencionaron que algunos de los posibles compradores ya operan en el mercado argentino de supermercados, aunque no todos. “Esto abre la posibilidad de que una empresa del sector consolide aún más su posición, o bien, que un nuevo actor ingrese al mercado local”, agregaron desde la Cámara.

El sector de supermercados trasandino está fragmentado. El canal de hipermercados y supermercados ha caído un 6,6% en volumen en el último semestre, mientras que los canales de cercanía retrocedieron un 10,7%. En contraste, otros canales como autoservicios (+11,9%), almacenes/kioscos (+11,1%) y farmacias (+6,0%) están avanzando, reflejando la división de la competencia y la pérdida de terreno de los supermercados tradicionales.

Un factor clave es la omnicanalidad. Según Ignacio Giacaman, Executive NCA de Worldpanel by Numerator, el 83% de los hogares argentinos compran en al menos cuatro canales diferentes al año, lo que ha obligado a los supermercados a adaptarse a un consumidor más híbrido y a una competencia más intensa. Además, los precios en hipermercados y supermercados subieron un 32,4% en el segundo trimestre de 2025, lo que los coloca un 6% por encima del promedio del mercado. En cambio, autoservicios y mayoristas están posicionados como opciones más competitivas, con precios hasta un 9% por debajo del promedio.

Para Macarena Gutiérrez, analista senior de renta variable en Credicorp Capital Chile, el atractivo de la operación dependerá de varios factores, como qué activos específicos serían involucrados. La venta de una parte del portafolio, ya sea por formato o por provincias, parece más probable que la venta completa, debido a las regulaciones sobre concentración de mercado y la posible falta de atractivo de una operación de gran envergadura.

Gutiérrez también señala que los múltiplos de valoración en el mercado argentino suelen estar entre 4 y 5 veces EV/EBITDA. Sin embargo, dada la volatilidad del país y la intención de Carrefour de reducir su presencia en Latinoamérica, podría haber oportunidades para obtener múltiplos más bajos, lo que podría ser beneficioso para Cencosud.

“Podría ser algo positivo pensando en una hipotética operación, y que podría acompañarse de una parte pequeña del portafolio de Carrefour en alguna provincia que sea estratégica para Cencosud, pero es un posible caso de muchos”, concluyó la experta.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA <%userdata?.email%>

<%userdata?.email%> Editar perfil

Editar perfil Credencial

Credencial Salir

Salir (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}