Negocios en plena consolidación y otros rubros por despegar; una abultada cartera de futuras inversiones, presencia de compañías locales y, especialmente extranjeras, y una validación ya ganada como un área atractiva para el sector financiero.

Son parte de los avances logrados por la industria hídrica en el país en el campo de la infraestructura para aguas de fuentes no convencionales, un ámbito en plena expansión donde la delantera la lleva el rubro de la desalación con 32 plantas a nivel país y sistemas de impulsión de agua de mar de tamaño industrial que, en total, suman una capacidad instalada de 14.227 l/s. Un volumen al que se suman obras en campos como el tratamiento y reúso de aguas, así como una activa propuesta de sistemas de transporte de este recurso.

Y el balance al cierre del ejercicio recién pasado anticipa un crecimiento aún mayor. A diciembre pasado, la cartera de iniciativas en este campo en distintas etapas de ingeniería o construcción sumaba 64 proyectos que representan una inversión total estimada de US$ 25.613 millones. Así consta en el catastro elaborado por la Corporación de Bienes de Capital (CBC) y la Asociación Chilena de Desalación y Reúso A.G. (Acades) que actualizó los montos de inversión comprometidos en las iniciativas más relevantes y su estado de avance.

Este registro también evidencia avances en materia de evaluación ambiental. Del total de proyectos catastrados, 28 de ellos cuentan con un RCA favorable y otros 14 están en evaluación, en tanto otros 22 todavía no han concretado su ingreso a este sistema.

“A nivel empresarial es una industria bastante consolidada, con mucha experiencia, súper dinámica y alta innovación, además con actores internacionales que operan en países como Arabia Saudita, España, China o EEUU; o sea, somos parte del tablero mundial”, indicó el director ejecutivo de Acades, Rafael Palacios. Entre los desafíos, subrayó que las “brechas a nivel de política pública y de opinión pública en temas como los posibles impactos medioambientales -con ciertos mitos que se mantienen-, y nuestro liderazgo en la región”.

A la fecha, este gremio reúne a más de 90 empresas con el propósito de promover el uso e impulsar el desarrollo sustentable de nuevas fuentes de agua, como mar y recursos hídricos residuales.

Los sectores de punta

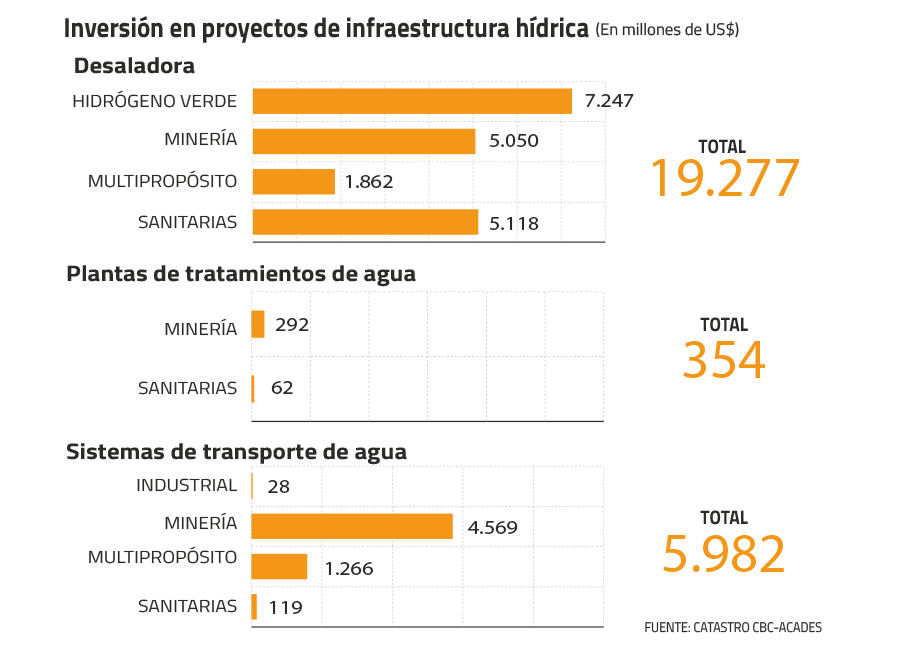

Con un total de US$ 19.277 millones –y una capacidad conjunta que asciende a 25.733 l/s.-, las nuevas plantas desaladoras representan el 75% de las inversiones en infraestructura hídrica no convencional. De esa cartera de 38 iniciativas, 10 ya están aprobadas ambientalmente, en tanto siete se encuentran en proceso de calificación y 21 todavía no han ingresado al Sistema de Evaluación de Impacto Ambiental (SEIA).

La segunda gran área corresponde a los sistemas de transporte de agua, con 20 proyectos que ascienden a US$ 5.982 millones. De este listado, 14 obras están aprobadas, cinco están en fase de calificación y uno aún no ingresa al SEIA.

A esta cartera se suman seis plantas de tratamiento de agua que ascienden a un monto US$ 354 millones (con capacidad para 1.702 l/s). De ese conjunto, cuatro iniciativas ya tienen RCA favorable y las dos restantes se encuentran en calificación ambiental.

“Esta industria ya está madura, con un número de proyectos y volumen de inversión asociada bien alto que también está atrayendo inversiones del exterior. De hecho, llevamos la posta en el sentido de uso de fuentes no convencionales de agua en América Latina. Además, la costa chilena es muy larga y se podrían habilitar proyectos muy factibles, también para el desarrollo de otras industrias y el consumo humano de agua”, indicó la gerente de Datos e Inteligencia de Negocios de la Corporación de Bienes de Capital, Paz Urzúa.

Los polos de regiones

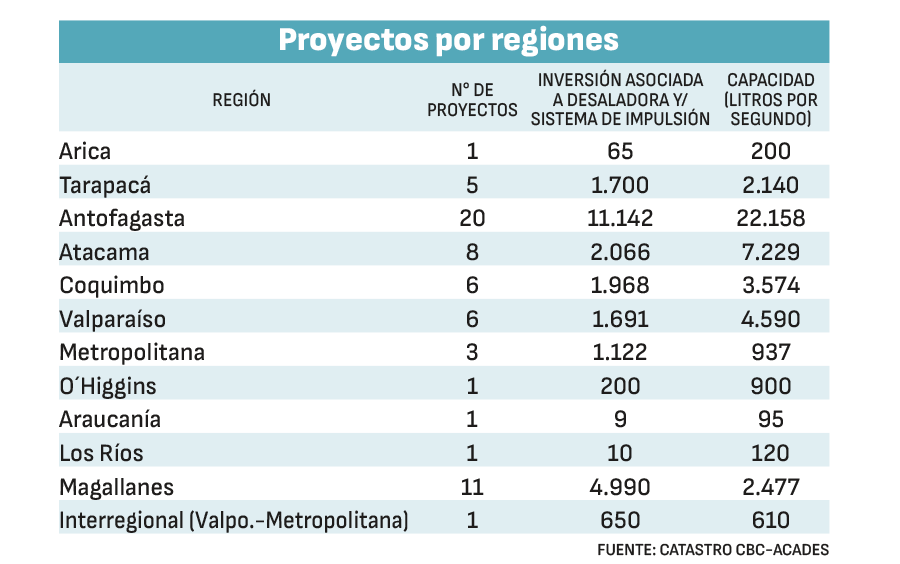

En la fase actual de desarrollo de esta industria, el epicentro es la Región de Antofagasta con un conjunto de 20 iniciativas por US$ 11.142 millones. “Antofagasta lidera hoy en regiones por lejos -triplica en proyectos y capacidad instalada- y va a seguir liderando como una capital en seguridad hídrica. Es una de las ciudades más grandes de América que cuenta con un 100% de abastecimiento con agua desalada y no tiene problemas por déficits de lluvia”, indicó Palacios. Una tendencia que replica el sector productivo de esa zona, donde la mayoría de las empresas -mineras y no mineras- ya tienen suministro de fuentes no convencionales. “Toda la industria va a llevar a cabo esta transición hídrica para abastecerse con fuentes no convencionales y, muy probablemente, la poca agua continental que existe en la región va a terminar destinada a sostener los ecosistemas”, acotó.

También destacó a Atacama –con ocho proyectos por un total de US$ 2.066 millones-, zona que “tiene un clúster minero por desarrollar bien relevante, no tiene recursos continentales, y junto a Antofagasta van a ser los polos regionales”.

Por la magnitud de los recursos comprometidos en su territorio, Magallanes sobresale con 11 obras que ascienden a US$ 4.990 millones. “La inversión está muy vinculada al hidrógeno verde y, por lo tanto, va a depender en gran medida de cuánto pueda desarrollarse, o no, esta industria, ya que su principal insumo es el agua”, subrayó.

Con seis proyectos cada una, las regiones de Coquimbo y Valparaíso también representan puntos altos del catastro -con inversiones por US$ 1.968 millones y US$ 1.691 millones, respectivamente-, aunque con un desarrollo en un sentido diferente ya que cuentan, en mayor o menor medida, con un mix de agua en la que hay presencia de recursos continentales. “Tendremos que ver modelos como el australiano, donde junto a la desalación con una capacidad destinada, también existe un mercado spot que, eventualmente, puede abastecer a la agricultura, así como reservas de capacidad para el consumo humano que, cuando no se esté utilizando, pueda abastecer a otras industrias”, puntualizó.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}