El próximo 31 de marzo está marcado en rojo en el calendario de las nuevas autoridades que asumirán el Ministerio de Hacienda desde este miércoles, encabezadas por el próximo ministro Jorge Quiroz.

En el último día de este mes, el Gobierno entrante ingresará al Congreso su proyecto de reforma tributaria, que tiene un par de focos definidos: recortar el impuesto corporativo desde un 27% a un 23%; crear un crédito tributario que beneficiará a las compañías que sean intensivas en contratación de personas en riesgo de caer en la informalidad, lo que podría situar la tasa de Primera Categoría en un 20% o incluso menos; reintegrar el sistema tributario; restringir la aplicación de la Norma General Antielusión; y eliminar las contribuciones para la primera vivienda, partiendo por los adultos mayores de 65 años.

La gran duda es en cuántos proyectos de ley se dividirá la reforma.

La discusión aún no se inicia, pero ya está disponible un insumo clave para ese debate. Y proviene nada menos que del Gobierno saliente.

Un reporte, titulado "Informe de Estadísticas Tributarias" y elaborado por el Ministerio de Hacienda, aterriza y calcula el costo de realizar una reforma fiscal que implique recortar impuestos para las grandes compañías y restituir la integración del sistema impositivo, que en simple implica que el socio de una firma podrá, al pagar su Global Complementario, descontar un 100% del impuesto que paga su sociedad, en lugar del 65% que existe hoy.

El documento, elaborado en conjunto por Teatinos 120 y la Universidad de Santiago, compila el trabajo de análisis de microdatos tributarios realizado en el marco de los convenios entre el Servicio de Impuestos Internos (SII) y la Subsecretaría de Hacienda, entre el 2022 y marzo de 2026. Su objetivo es contribuir al debate sobre políticas públicas y académico en torno al sistema tributario chileno, explican en la cartera.

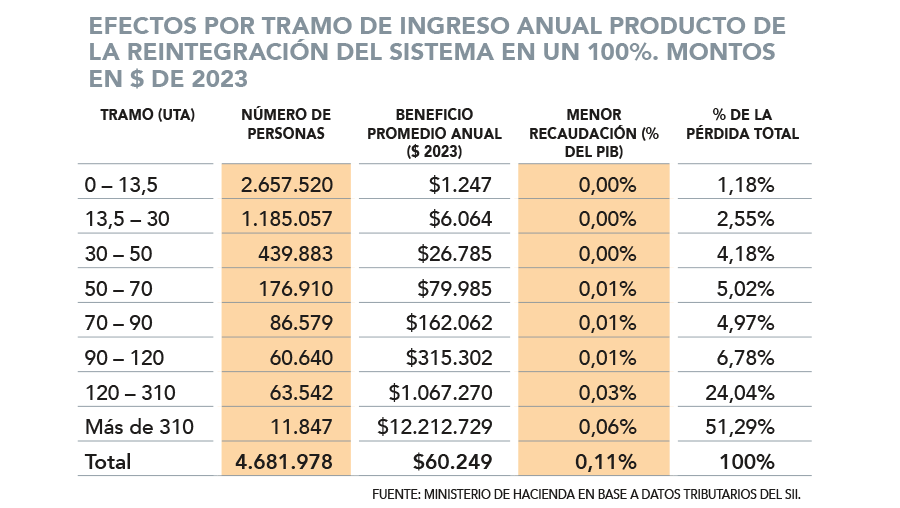

Si bien no menciona directamente al Gobierno entrante ni la reforma tributaria de Kast, el reporte calcula que la reintegración total del sistema tributario tendría un costo fiscal equivalente al 0,27% del PIB y beneficiaría "significativamente" a los contribuyentes de mayores ingresos.

"Cerca del 80% del costo fiscal de bajar 1% el impuesto de Primera Categoría beneficia al 1% de más altos ingresos. Pasar del crédito actual del 65% al 100% costaría cerca de US$ 810 millones anuales para el Fisco", agrega el análisis.

Asimismo, en el caso de los contribuyentes residentes en el país, el 51,3% de la pérdida de recaudación beneficiaría a 11.847 contribuyentes del tramo superior de ingresos, con un beneficio promedio de $12,2 millones por persona, concluye Hacienda.

Los beneficiarios

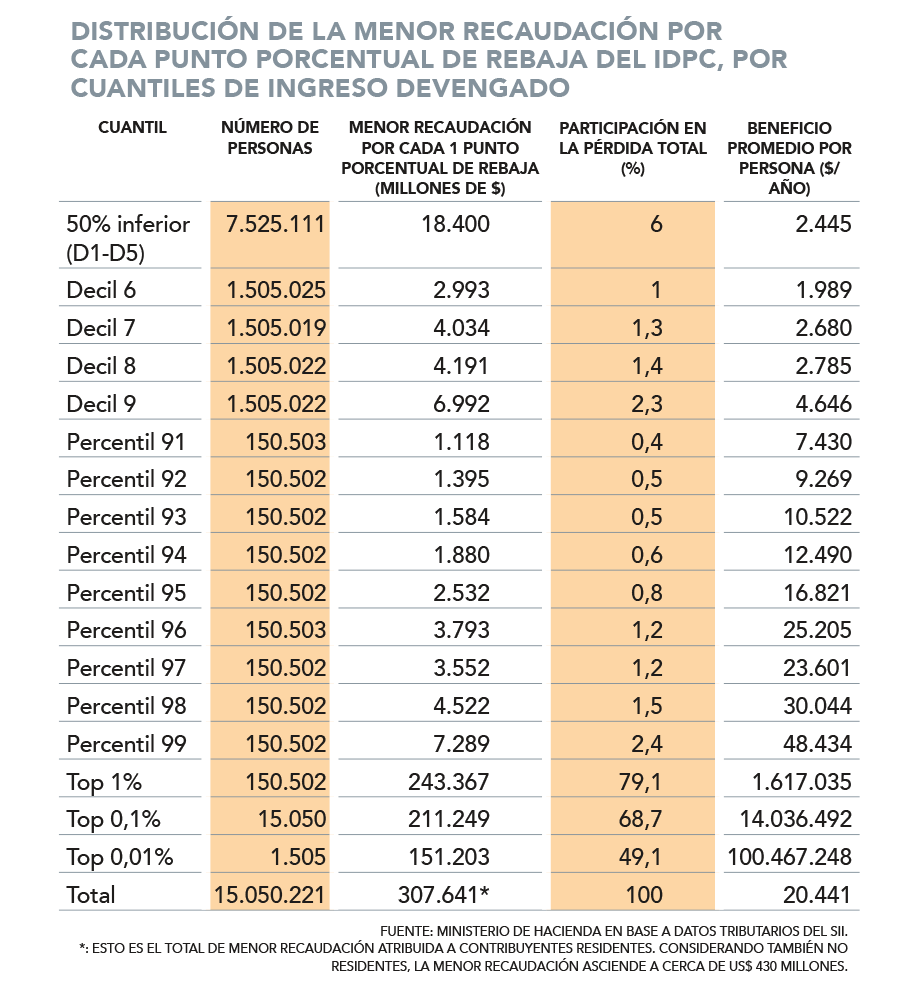

Acorde al análisis, para el caso de las empresas del régimen general de tributación, los beneficios de una rebaja del impuesto corporativo se concentran de manera "significativa" en la parte alta de la distribución de ingresos.

Por ejemplo, por cada punto porcentual de reducción del Impuesto de Primera Categoría, el Fisco deja de recaudar un 0,13% del PIB, cerca de US$ 400 millones. De ese total, el 79,1% beneficia al 1% de contribuyentes de más altos ingresos y el 49,1% al 0,01%, un grupo de solo 1.505 personas que recibe un beneficio promedio de $ 100,5 millones anuales por cada punto de rebaja.

En contraste, dice el documento, cada persona del 50% inferior de ingresos recibe $2.445 anuales de beneficio, una brecha de 41.089 veces.

Las compensaciones

El análisis también incluye un capítulo relativo al impacto económico de reducir los impuestos a las empresas y al capital, concluyendo que un mayor crecimiento del Producto Interno Bruto (PIB) no logra compensar íntegramente la menor recaudación que se deja de percibir por los recortes de tributos.

"La evidencia empírica muestra que las reducciones del impuesto corporativo sin compensaciones fiscales no se autofinancian. Estudios académicos sobre el Tax Cuts and Jobs Act de 2017 en EE.UU. (que redujo la tasa corporativa de 35% a 21%) dan cuenta que, a pesar de aumentar la inversión doméstica en un 20% en las empresas más beneficiadas, el aumento de capital solo compensó un 2% del costo fiscal directo, no logrando compensar el deterioro en las finanzas públicas", plantea el texto.

Hacienda agrega que el Comité de Expertos sobre Espacio Fiscal y Crecimiento Tendencial, convocado en 2023, estimó que cada punto de reducción del impuesto de Primera Categoría eleva el PIB en 0,65% en diez años, pero no logra compensar el impacto negativo y "permanente" en las finanzas públicas.

Otros números del sistema impositivo

El informe también entrega una radiografía del sistema impositivo del país, como por ejemplo que los ingresos laborales constituyen la principal fuente de ingreso para el 99% de los contribuyentes del país, mientras que las rentas del capital dominan entre las personas de más altos ingresos.

Por ejemplo, para los contribuyentes del 1% de más altos ingresos, más del 85% de sus ingresos provienen de rentas del capital, como dividendos provenientes de participaciones en sociedades o retornos por inversiones en instrumentos financieros. En tanto, para el 0,01%, esta proporción alcanza prácticamente el 100%.

A nivel agregado, el 98,5% de las rentas del capital se concentran en el 1% de contribuyentes de más altos ingresos, que comprende a cerca de 150.000 personas.

Otra conclusión del documento es que la recaudación del impuesto corporativo en Chile es inferior al promedio de la Organización para la Cooperación y Desarrollo Económico (OCDE) cuando se ajusta por la estructura económica de cada nación.

Así, Chile, en comparación al promedio OCDE, tiene un sector corporativo más grande (77% vs. 64% del PIB) y una mayor participación de las rentas del capital en dicho sector (50% vs. 32%). Al ajustar la recaudación de los países de la OCDE por estas diferencias estructurales, el promedio ajustado asciende a 6,4% del PIB, frente a la recaudación efectiva de Chile de 4,5% del PIB.

"Esto ocurre a pesar de que Chile presenta una tasa nominal mayor al promedio de la OCDE, lo que supone un indicio de que existen diferencias significativas en la base imponible de este impuesto en comparación a otros países", agrega el texto.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok