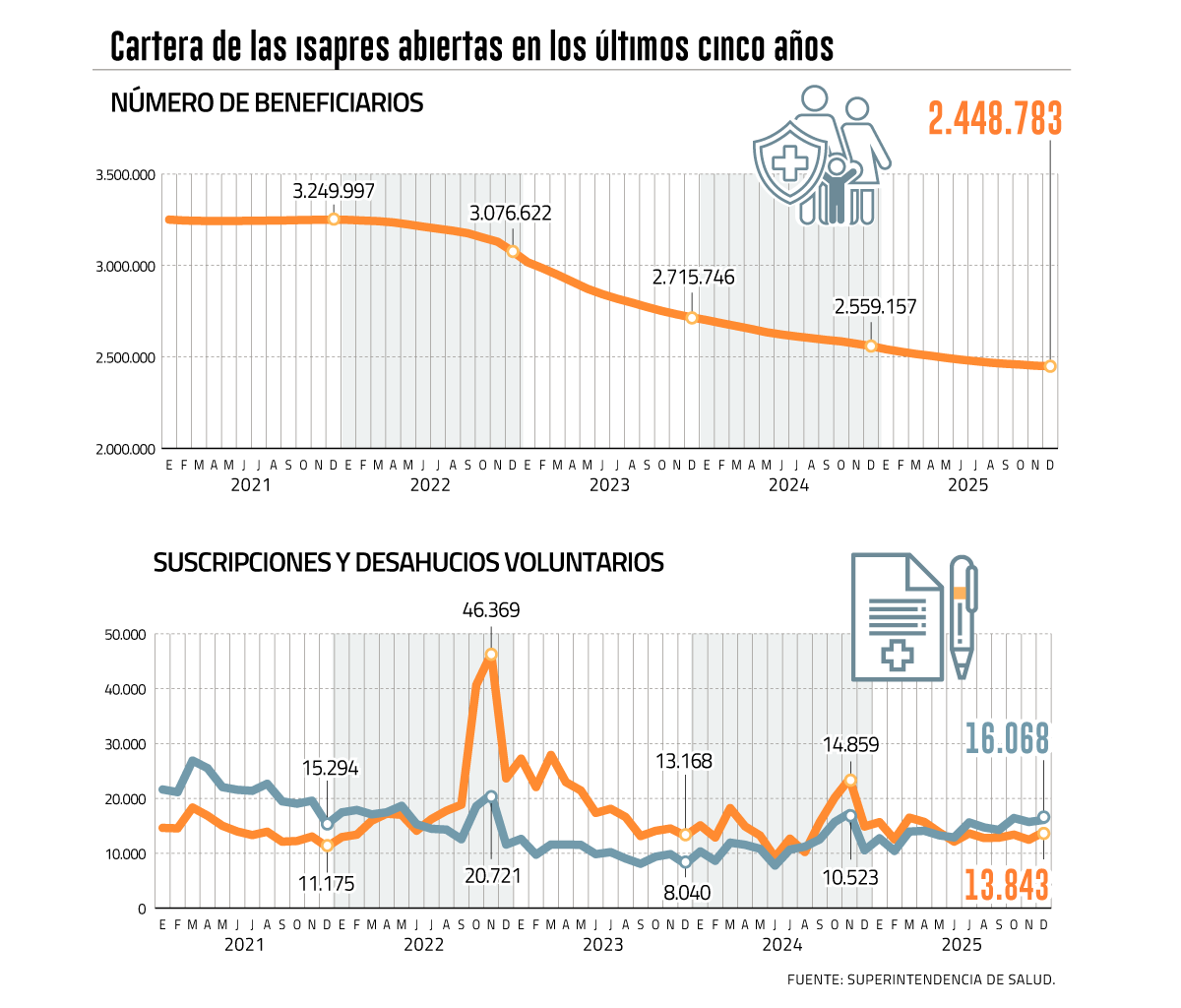

Llegaron a tener más de 3,3 millones de afiliados, pero hoy no superan los 2,5 millones. Aparte de las devoluciones masivas de dineros a sus propios beneficiarios, el gran impacto que la crisis tuvo para las isapres fue la fuga masiva de cotizantes, que achicó sus carteras y, de paso, aumentó el nivel de riesgo de las mismas.

En 2025 no lograron frenar el desangre. Recientemente, la Superintendencia de Salud -organismo que supervisa a las aseguradoras- publicó las cifras consolidadas de la cartera de beneficiarios (cotizantes más cargas) del sistema privado. Durante el último ejercicio, las isapres perdieron otros 110 mil afiliados, cayendo a un total de 2.448.783.

No obstante, no todo es negativo. Un hecho de la causa es que la fuga se ha desacelerado. En 2023, perdieron cerca de 361 mil afiliados, más del triple que en el último año.

Pero más allá de eso, hay otro factor relevante, y es que en el segundo semestre se rompió una tendencia clave para el sistema.

En junio, las suscripciones de planes de salud volvieron a superar los desahucios voluntarios de estos. Es decir, más gente contrató una isapre que la que se salió de ella. Y esa tendencia se mantuvo durante todo el segundo semestre. En diciembre, por ejemplo, 16.068 personas suscribieron planes de salud, mientras que 13.843 renunciaron al mismo.

¿Por qué sigue cayendo el número total de beneficiarios? Hay desahucios que son decisión de la isapre -como por ejemplo, un cotizante que dejó de pagar el plan y es expulsado- y otros son de mutuo acuerdo, lo que sigue inclinando levemente la balanza hacia un saldo total negativo.

Pero el cambio de tendencia es celebrado en las compañías y, en el sector, se toma nota de otros factores que podrían ayudar a que se concrete el fin de la fuga.

Mejores perspectivas para 2026

Sobre el cambio en el comportamiento de los afiliados, el exsuperintendente de Isapres durante el Gobierno de Patricio Aylwin, Héctor Sánchez, explicó que existen diversos motivos que permiten entender por qué “se está produciendo hoy día una afiliación neta mayor que la desafiliación”.

En primer lugar, indicó que a comienzos de 2025 las isapres retomaron la contratación de fuerzas de venta, alcanzando niveles “similares a los que tenían históricamente”. Cabe recordar que durante la crisis algunas empresas recortaron el personal de esa área drásticamente e incluso, como fue el caso de Cruz Blanca, llegaron a cerrarla.

En ese contexto, Sánchez se refirió a la Modalidad de Cobertura Complementaria (MCC) de Fonasa -que busca que el seguro público tenga un mecanismo de seguros de segunda capa entregados por privados-, cuya implementación no ha logrado concretarse tras varios procesos de licitación fallidos. “Las dos licitaciones que hizo Fonasa no han funcionado. Por lo tanto, los afiliados a isapres no ven una solución en Fonasa”, sostuvo.

En esa línea, agregó que “mientras no aparezca la MCC, Fonasa no se va a parar como un competidor de las isapres, más bien se se va a parar como lo que ha sido siempre”, haciendo alusión a que quienes no logran mantenerse en las aseguradoras privadas migran al sistema público.

Desde otra mirada, la gerenta de Altura Management, Victoria Beaumont, sostuvo que el cambio de tendencia entre suscripciones y desahucios voluntarios representa una esperanza significativa para las isapres. “2026 podría llegar a ser un año de ganancia neta de afiliados”, aventuró.

¿Cómo recuperar la cartera perdida? Según la experta, está estrechamente relacionado al ciclo económico: “Las isapres tienden a tener el mismo comportamiento que los ciclos de la economía, cuando el ciclo es contractivo bajan los afiliados netos y viceversa”.

Y agregó: “La búsqueda permanente de los mejores convenios y la incorporación de innovación y tecnología, tanto para construir una relación más cercana con los beneficiarios, así como informar, educar y transparentar el rol que juegan las isapres en el sistema de salud chileno, es una tarea fundamental”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}