Quien se convertirá en la mayor productora de litio a nivel mundial no solo hereda millonarios activos, sino también un mapa de disputas legales aún vigentes.

Justo antes de cerrar el año, Codelco y SQM firmaron el acuerdo que dio origen a la sociedad conjunta para operar el Salar de Atacama hasta 2060. Bautizada como NovaAndino Litio, la compañía surgió de la fusión por absorción de la filial de la estatal, Minera Tarar SpA, en la filial de la privada SQM Salar.

Como efecto de la fusión, NovaAndino no solo hereda la expertise de SQM Salar en la explotación del mineral blanco en el país, sino también sus activos, empleados, resultados financieros e, incluso, sus responsabilidades legales.

Aunque el contrato establece que las contingencias originadas antes de la entrada en vigencia de la asociación quedan a cargo de SQM —que además se obliga a indemnizar y defender a Codelco frente a cualquier pérdida derivada de hechos ocurridos antes de la “Fecha Efectiva de la Asociación”—, SQM Salar arrastra un conjunto de contingencias judiciales, ambientales y tributarias cuyos desenlaces se concretarán en el nuevo marco societario tras el acuerdo que dio forma a la nueva empresa.

La batalla con el SII

La principal arista para SQM Salar es la tributaria. La compañía mantiene una extensa disputa con el Servicio de Impuestos Internos (SII) por la aplicación del impuesto específico a la actividad minera al litio.

Según explican conocedores del proceso, la empresa sostiene que, al pagar royalty, no correspondería la aplicación del impuesto a la minería. El SII, en cambio, argumenta que sí debe tributar bajo ese régimen.

Los montos involucrados no son menores. Entre 2012 y 2023, el organismo fiscalizador cobró a SQM Salar US$ 986,3 millones bajo esta figura tributaria, frente a lo cual la firma respondió presentando siete reclamaciones tributarias para revertir dichos cobros.

Varias de estas causas ya fueron rechazadas en tribunales de primera y segunda instancia y se encuentran actualmente en revisión ante la Corte Suprema. A raíz de estos fallos adversos, en 2024 la filial reconoció un gasto por impuesto superior a US$ 1.100 millones. El impacto fue tal que ese año reportó pérdidas cercanas a US$ 1.200 millones.

Adicionalmente, la empresa advirtió en su estado de resultados que el SII aún no ha liquidado el impuesto correspondiente al año tributario 2024 y que, de aplicar un criterio similar al de ejercicios anteriores, podría enfrentar un nuevo cobro estimado en US$ 197,6 millones.

En paralelo, SQM Salar enfrenta otras reclamaciones tributarias vinculadas al rechazo de gastos por donaciones, con montos en disputa superiores a los US$ 500 mil.

Frentes judiciales

En el ámbito judicial, uno de los casos más relevantes es el arbitraje con Empresa Eléctrica Cochrane, originado por diferencias en contratos de suministro eléctrico.

A fines de 2024, el tribunal arbitral acogió parcialmente la pretensión de la eléctrica, dejando pendiente la determinación del monto que deberá pagar SQM Salar. Si bien el tribunal también estableció incumplimientos por parte de la empresa eléctrica, rechazó la terminación anticipada de los contratos solicitada por SQM.

Los conflictos se extienden más allá del ámbito local. A nivel internacional, una de sus filiales, Sichuan Dixin New Energy Co., Ltd., fue notificada en septiembre de 2024 de una demanda civil en China, en la que fue acusada como codeudora en una controversia contractual vinculada a un proyecto de construcción.

La acción judicial, por un monto cercano a US$ 2 millones, fue desestimada y actualmente corre un plazo de seis meses durante el cual la parte demandante podría intentar un recurso de nulidad.

Multas ambientales

En materia ambiental, la principal contingencia corresponde al procedimiento sancionatorio iniciado por la Superintendencia del Medio Ambiente (SMA) en 2016, “por extracción de salmuera por sobre lo autorizado, afectación progresiva del estado de vitalidad de algarrobos, entrega de información incompleta y modificación de variables del plan de seguimiento, entre otras”.

Tras presentar un programa de cumplimiento que fue aprobado en 2022, este se encuentra actualmente en ejecución y su término está previsto para el primer trimestre de 2026. Cumplido el plazo, la SMA deberá resolver si da por cerrado el proceso.

A este frente se suman procedimientos de la Dirección General de Aguas (DGA). SQM Salar mantiene impugnadas dos multas: una por 4.180 UTM cursada en 2020 y otra por 1.285 UTM aplicada en 2024, ambas asociadas a infracciones al Código de Aguas y a fallas en los sistemas de monitoreo de extracciones subterráneas. Además, en mayo de 2024 la DGA inició un nuevo proceso sancionatorio por eventuales incumplimientos en las pozas de evaporación del Salar de Atacama, respecto del cual la empresa ya presentó sus descargos y se encuentra a la espera de resolución.

El frente ambiental incluye una denuncia penal presentada en julio de 2024 por presuntos delitos ambientales en el Salar de Atacama, actualmente en etapa de investigación por parte de la Fiscalía de Calama. La acción se sustenta en resoluciones ambientales impulsadas por Albemarle.

El regreso a números azules

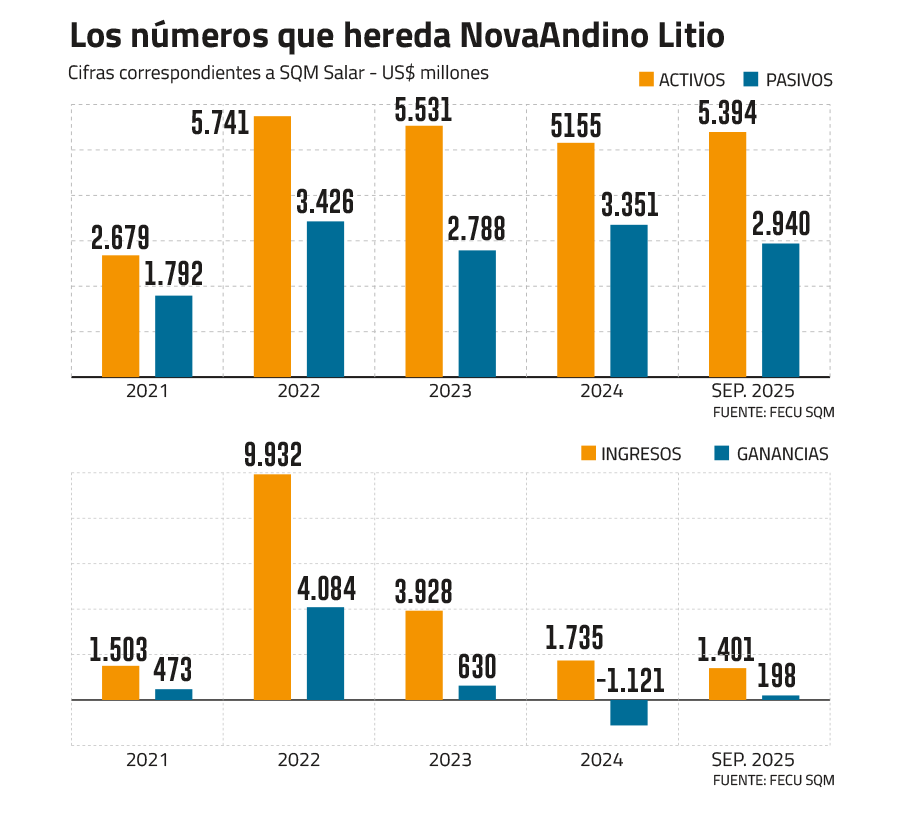

Junto a las aristas legales, los documentos reportados por la filial a la Comisión para el Mercado Financiero dan cuenta de su desempeño financiero en los últimos años.

Al cierre de septiembre de 2025, la filial acumulaba activos por US$ 5.394 millones y pasivos por US$ 2.940 millones. NovaAndino Litio tendrá entre sus activos la Planta Química de Litio Carmen, ubicada al este de la ciudad de Antofagasta —la mayor refinería de litio del planeta—, además de la Planta de Litio Dixin en China, entre otros.

En cuanto a su desempeño operacional, tras un 2024 marcado por millonarias pérdidas derivadas del reconocimiento de contingencias tributarias, a septiembre de 2025 la compañía volvió a terreno positivo, con ganancias por US$ 198 millones y un margen neto de 14,1%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok