Invertir directamente en el mercado financiero venezolano es hoy, en la práctica, casi imposible.

En medio del intento de Estados Unidos por moldear el futuro político y económico de Venezuela, los inversionistas —apostando a una eventual recuperación del país— no han tardado en buscar formas de exposición.

“El interés por Venezuela pasó de cero a 99%”, dijo un estratega a Financial Times esta semana.

Sin embargo, concretar las transacciones es, al menos, complejo. Para personas naturales, prácticamente imposible.

Pese a que la bolsa de Caracas escaló un 186% en la semana, hoy no existen corredores que negocien estas acciones para extranjeros. Tampoco hay empresas venezolanas que coticen en Wall Street mediante certificados de depósito estadounidenses (ADR), ni fondos de renta variable con firmas del país en su cartera.

La situación en renta fija es similar. Los bonos corporativos son prácticamente inexistentes y los instrumentos que aún transan corresponden a deuda soberana de Venezuela y a bonos de PDVSA denominados en dólares. Pese a eso, estos activos están en manos de fondos especializados y permanecen impagos desde 2017.

En Chile, la Comisión para el Mercado Financiero (CMF) no registra ningún fondo con exposición a estos instrumentos.

Más allá de las petroleras

La alternativa que ha estado sobre la mesa es apostar por jugadores indirectos: empresas que cotizan en la bolsa de Estados Unidos y que podrían beneficiarse de una eventual recuperación de Venezuela.

Considerando que cerca del 80% de las exportaciones del país proviene del petróleo, las apuestas del mercado se han concentrado en ese sector.

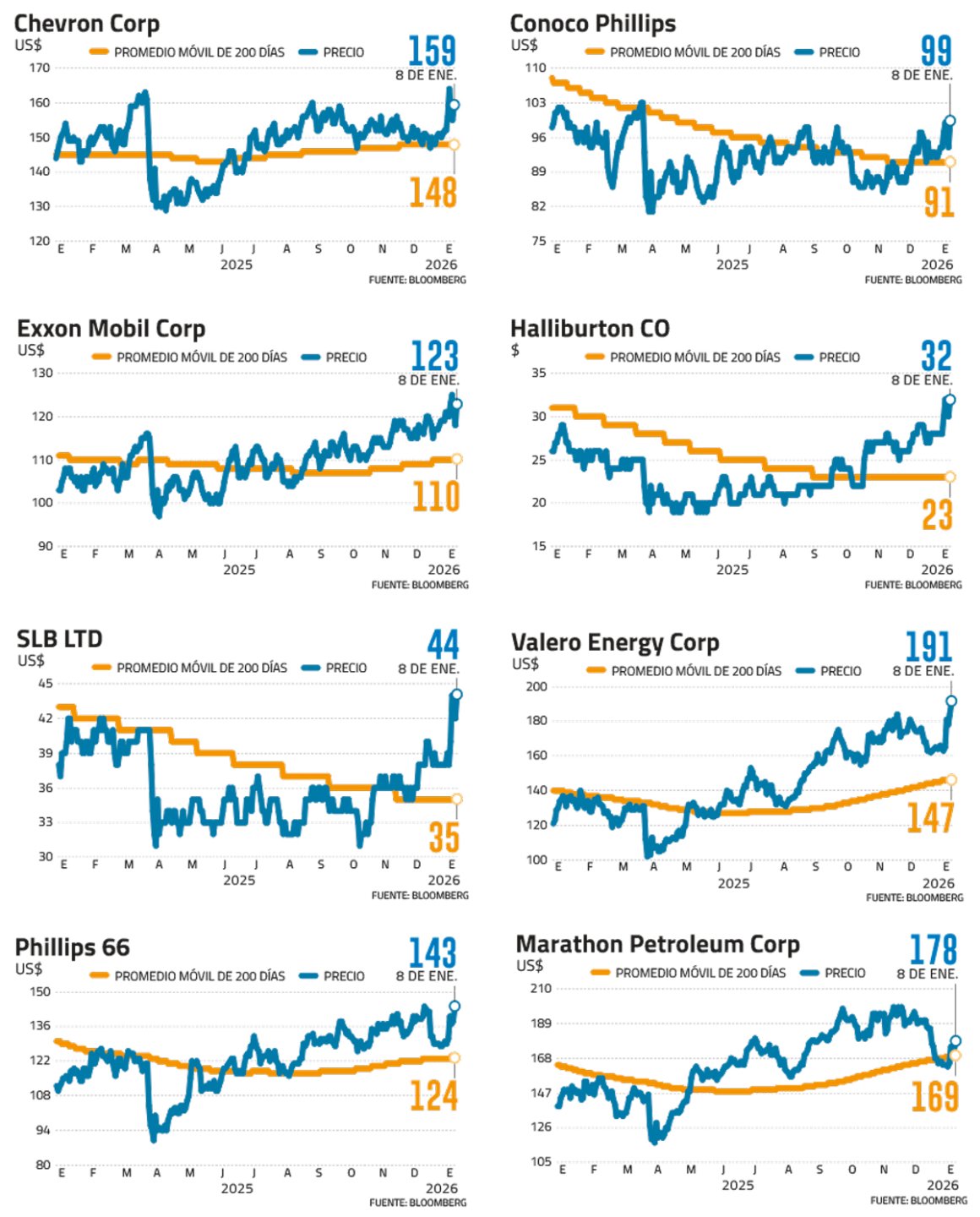

Al comienzo de la semana, las acciones de las principales petroleras estadounidenses saltaron con fuerza. Y pese a que con el pasar de los días se moderó, Chevron, ExxonMobil y ConocoPhillips subieron hasta 3% en la semana.

Las apuestas del mercado fueron a otros actores claves de la industria: las refinadoras y firmas de infraestructura. Marathon Petroleum subió un 7,2%, Valero un 15% y Phillips 66 otro 11%. A ellas se sumaron Halliburton (8%) y SLB (11%).

El caso de Chevron

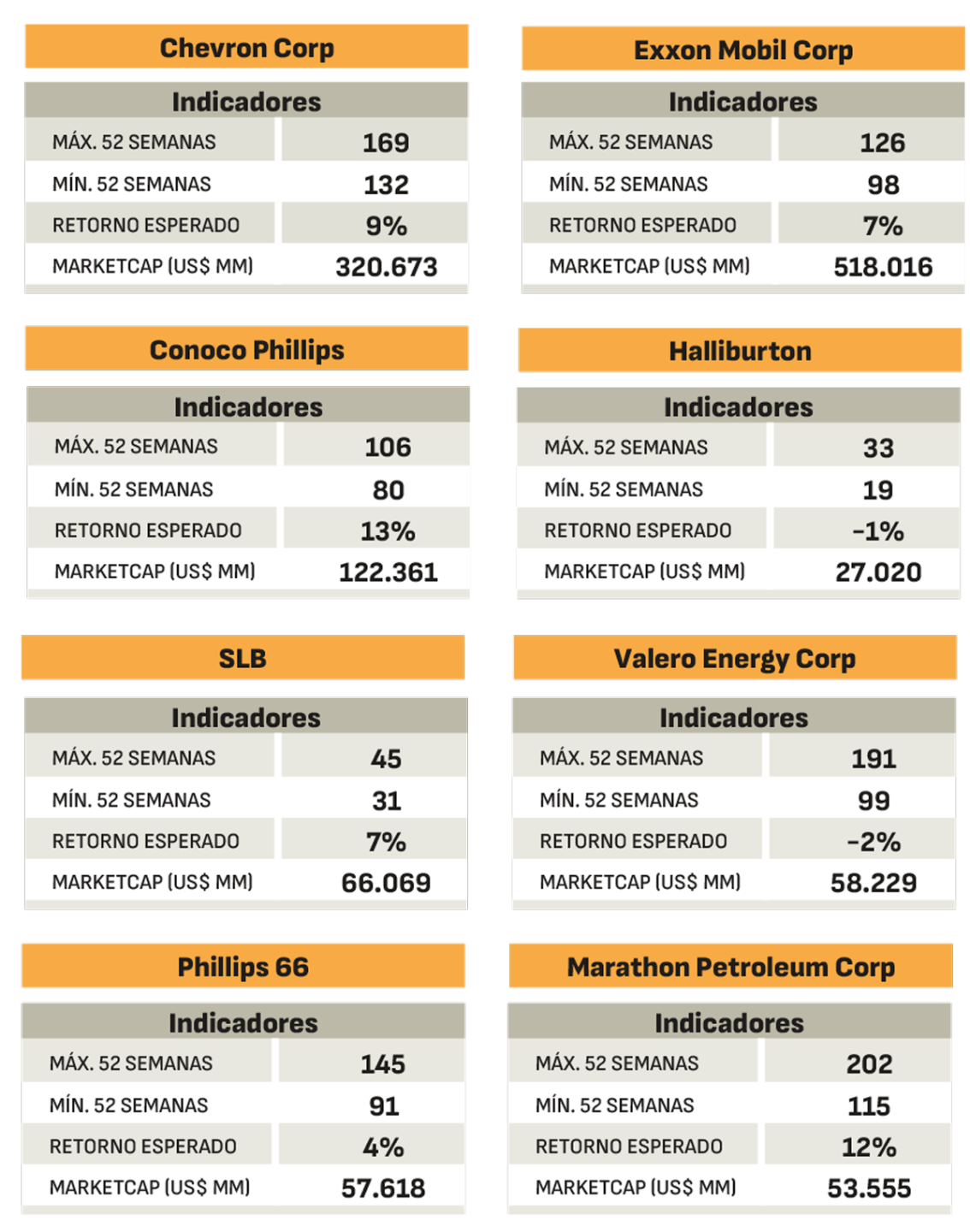

Hoy, Chevron es la única gran petrolera estadounidense que aún opera en Venezuela. Desde el mercado han señalado que esta ventaja podría traducirse en miles de millones de dólares si la administración Donald Trump cumple su promesa de reconstruir el sector energético del país.

“Chevron trabaja en colaboración con filiales de Petróleos de Venezuela (Pdvsa) en cinco proyectos de producción terrestre y marítima en el occidente y oriente de Venezuela”, se lee en la página web de la firma.

Se trata de Petroboscano, Petroindependiente, Petropiar, Petroindependencia y Loran. La participación de Chevron fluctúa entre el 20% y el 60%, e involucra un total de 74.000 acres de petróleo y gas (cerca de 30.000 hectáreas).

A ello se suman cuatro operaciones de empresas conjuntas no operadas junto a Pdvsa y tres proyectos de crudo pesado.

Pese al salto en el precio de la acción, algunos agentes han levantado alertas. “En nuestra opinión, la euforia en el sector de petróleo y gas de EEUU desencadenada por la operación estadounidense en Venezuela es injustificada”, escribió Freedom Broker en un informe.

Añadió que el repunte se ha dado con “poca consideración por el trasfondo fundamental negativo del sector”.

Otra señal que alertó fue que el propio director ejecutivo de Chevron, Mike Wirth, vendió acciones de la firma por US$ 52,3 millones el lunes.

Los que podrían volver

El mercado fichó a dos potenciales ganadores: ConocoPhillips y ExxonMobil.

Ambas firmas salieron de Venezuela tras las nacionalizaciones de 2007 por Hugo Chávez. Sin embargo, mantienen millonarias reclamaciones pendientes por activos expropiados. Hasta US$ 12.000 millones en el caso de ConocoPhillips y cerca de US$ 1.400 millones en el de ExxonMobil.

El año pasado, Venezuela perdió una apelación contra organismos internacionales por la expropiación de proyectos petroleros. Tras los últimos acontecimientos, analistas de JPMorgan señalaron que ambas compañías podrían regresar para recuperar activos incautados.

No solo el tema está en recuperar sus activos y en volver a operar. En el caso de Exxon, esta podría verse impulsada por su capacidad para procesar crudo venezolano en sus refinerías de Beaumont, Baytown y Baton Rouge, todas adaptadas para ese tipo de petróleo.

Capacidad para refinar

En esa línea, en el mercado subrayan que las refinadoras podrían ser algunas de las grandes ganadoras. “La dimensión más subestimada de la historia petrolera de Venezuela no está en el volumen de su producción, sino en la calidad de su crudo”, escribió Zedcrest Capital.

Hoy, cerca del 70% de las refinerías de la Costa del Golfo de Estados Unidos están optimizadas para procesar crudo pesado y ácido, característico de Venezuela. Estas inversiones fueron realizadas originalmente para tratar barriles provenientes de ese país, además de Canadá y, anteriormente, Rusia.

De concretarse el objetivo de Trump, la dependencia de las refinadoras ya no sería solo de crudo nacional y canadiense.

“Una normalización del suministro venezolano aliviaría las restricciones de insumos, reduciría los diferenciales entre crudos pesados y livianos y mejoraría los márgenes de refinación, especialmente en refinerías complejas”, apuntó Zedcrest Capital.

Entre las beneficiadas destaca Marathon Petroleum, que opera Galveston Bay, la refinería de mayor capacidad de EEUU. Los analistas estiman que podría captar entre el 20% y el 30% del aumento de los flujos venezolanos hacia la Costa del Golfo.

También sobresale Valero, con su refinería de Port Arthur, otra instalación clave para el procesamiento de crudo pesado.

El famoso inversionista Michael Burry, conocido por su rol en The Big Short, reveló esta semana que es accionista de Valero desde 2020. A su juicio, las refinerías de la Costa del Golfo están “construidas específicamente para el crudo pesado venezolano” y eventualmente “generarían mejores márgenes en combustible para aviones, asfalto y diésel”.

Otra firma relevante es Phillips 66. Su CEO, Mark Lashier, declaró tras la captura de Maduro que las refinerías de Lake Charles (Luisiana) y Sweeny (Texas) pueden procesar “unos 200.000 barriles diarios” de crudo venezolano.

Infraestructura petrolera

El deterioro de la infraestructura energética venezolana es profundo.

La mayoría de los oleoductos superan los 50 años, las refinerías operan al 20% de su capacidad —o menos— y las estimaciones sugieren que se requerirían al menos US$ 100.000 millones durante una década o más para volver a los niveles de producción de los años 90.

Eso implicaría años de contratos para empresas de servicios, si es que llega a materializarse financiamiento. Entre los principales proveedores figuran Halliburton y SLB.

Los afectados

No todos ganarían. Dos de las mayores compañías energéticas de Europa están con dificultades para recuperar pagos por cerca de US$ 6.000 millones desde Venezuela.

Durante varios años, la italiana Eni y la española Repsol vienen suministrado a Venezuela grandes cantidades de gas y nafta para diluir el crudo pesado del país. Hasta marzo pasado, venían recibiendo crudo venezolano de las autoridades como pago por el gas. Sin embargo, a medida que los precios del petróleo cayeron y aumentó la presión sobre Caracas, EEUU dijo que cortaría esos pagos.

Desde entonces, Repsol y Eni han seguido suministrando gas venezolano al mercado interno sin recibir pagos en efectivo ni en crudo, pero acumulando pagarés. A la fecha no hay una definición por parte del gobierno de EEUU.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}