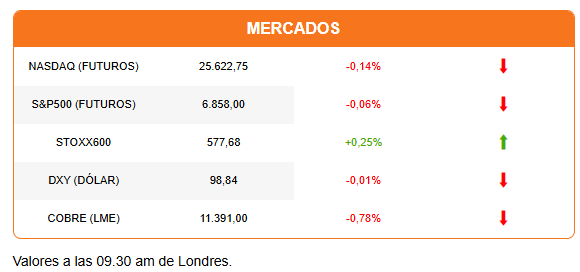

El dólar no logra sacudirse de la presión que lo llevo a su menor nivel en cinco semanas. La divisa se ve golpeada por las expectativas de una Reserva Federal con un sesgo más expansivo. Mientras, las perspectivas de un mayor impulso monetario alimentan la posibilidad de un rally bursátil de fin de año.

En Asia, el índice regional avanzó 1,70%, impulsado por un rally en el Nikkei japonés (2,33%) tras una exitosa colocación de bonos soberanos a 30 años. Las acciones europeas operan al alza, impulsadas además por grandes empresas que se han beneficiado de una mejora en sus precios objetivos y recomendaciones de parte de bancos de inversión. Por el contrario, los futuros de Wall Street operan algo débiles camino a la apertura, tras dos sesiones de alzas. Un comportamiento similar al de los metales. El oro (-0,34%), la plata (-1,82%) y el cobre (-0,86%) operan con pérdidas. En el caso del cobre y la plata las caídas se producen después de que ambos metales marcaran precios récord en la sesión de ayer.

Las perspectivas para el cobre siguen siendo positivas. Traders agregan a la creciente demanda un factor de especulación por una posible alza de aranceles sobre el cobre refinado de parte de EEUU el próximo año.

Rio Tinto también proyecta un aumento del precio del metal. En su conferencia con inversionistas, la minera anunció que su Ebitda podría aumentar entre 40% y 50% hacia 2030, por un aumento proyectado de 20% en su producción de cobre y ajustes en sus costos operativos. Rio Tinto anunció que detendrá nuevas inversiones en litio, hasta que “sean respaldadas por los mercados y la rentabilidad”.

El mercado está dando casi un 90% de probabilidad de que la Fed avance con una tercera baja consecutiva de su tasa de referencia la próxima semana. La consultora ADP reportó que en noviembre el sector privado estadounidense recortó 32.000 puestos de trabajo. Analistas habían proyectado una creación de 10.000 empleos, lo que marcaría una desaceleración respecto a octubre (+47.000) pero no una caída.

La atención ahora estará en el reporte semanal de solicitudes de subsidios por desempleo, que entregaría el último dato laboral disponible para la Fed previo a su reunión.

Pero no es solo la debilidad del mercado laboral, inversionistas están comenzando a interiorizar lo que significará una Reserva Federal con un presidente alineado completamente con los planes de la Casa Blanca. Según FT, en reuniones con el Tesoro de EEUU, inversionistas en renta fija han expresado su preocupación por el posible nombramiento de Kevin Hassett como próximo presidente de la Reserva Federal, pues consideran que podría presionar por recortes agresivos de las tasas de interés para complacer al presidente Donald Trump. Estas expectativas prometen mantener la presión bajista sobre el dólar.

Hassett, director del Consejo Nacional Económico (NEC), se perfila como favorito para reemplazar a Jerome Powell. Bloomberg además reporta que en la Casa Blanca están considerando que Scott Bessent agregue a sus funciones como Secretario del Tesoro el cargo de director del NEC, una vez que Hassett pase a la Fed.

Bessent ha expresado claramente que la Casa Blanca quiere cambios radicales en la Fed, incluyendo que el emisor tenga un rol más secundario en la agenda económica.

Varios bancos de inversión actualizaron sus recomendaciones en las últimas horas. JPMorgan eleva su recomendación por el sector de bienes de capital europeo, con Siemens Energy y Schneider Electric entre sus empresas destacadas. Los analistas de BofA ven una recuperación de las automotrices europeas y destacan Mercedes y Porsche. Goldman Sachs dio una recomendación de “comprar” a Societe Generale y mejoró Commerzbank de vender a “neutral”. Los cambios en las recomendaciones generan movimientos de entre 2% y 3,5% en estas acciones.

En la portada de Diario Financiero: un resumen del encuentro anual de la Sofofa, el último para el Presidente Boric. Entel y América Móvil van en solitario por Telefónica tras fin de alianza y WOM presenta su oferta vinculante

ATENTOS A:

- 09:00 El INE publica el Índice de Remuneraciones y Costos Laborales.

- 09:00 Brasil reporta el PIB del tercer trimestre. Analistas esperan una desaceleración. Por la tarde se publica su balanza comercial de noviembre.

- 10:30 EEU publica el reporta semanal de solicitudes de subsidios por desempleo en la semana terminada el 29 de noviembre.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok