Macro

Informe advierte que Consejo Fiscal chileno está entre los que menos atribuciones tiene en el mundo

Plantea que el consejo carece de autonomía y tiene atribuciones muy limitadas, lo que reduce su potencial efectividad.

Por: Sebastián Valdenegro | Publicado: Jueves 19 de enero de 2017 a las 04:00 hrs.

- T+

- T-

Compartir

El Consejo Fiscal Asesor (CFA) se constituyó en Chile a mediados del 2013 como un ente asesor del Ministerio de Hacienda en la conducción de las finanzas públicas. Y a casi cuatro años de su conformación, la necesidad de modificaciones es imperiosa.

Así lo concluye un informe realizado para Libertad y Desarrollo (LyD) por el vicepresidente del CFA, Hermann González, que advierte que las atribuciones de la instancia se ubican entre las más limitadas del mundo. En el estudio “Consejos fiscales: experiencia internacional y lecciones para Chile”, el también economista principal de BBVA Research asegura que desde 2013 existe un consejo con atribuciones y responsabilidades “limitadas”. Y si bien recalca que la experiencia de otros países es “escasa”, permite sacar lecciones para “avanzar” en una legislación que modifique su diseño, “alineándolo con las mejores prácticas internacionales”.

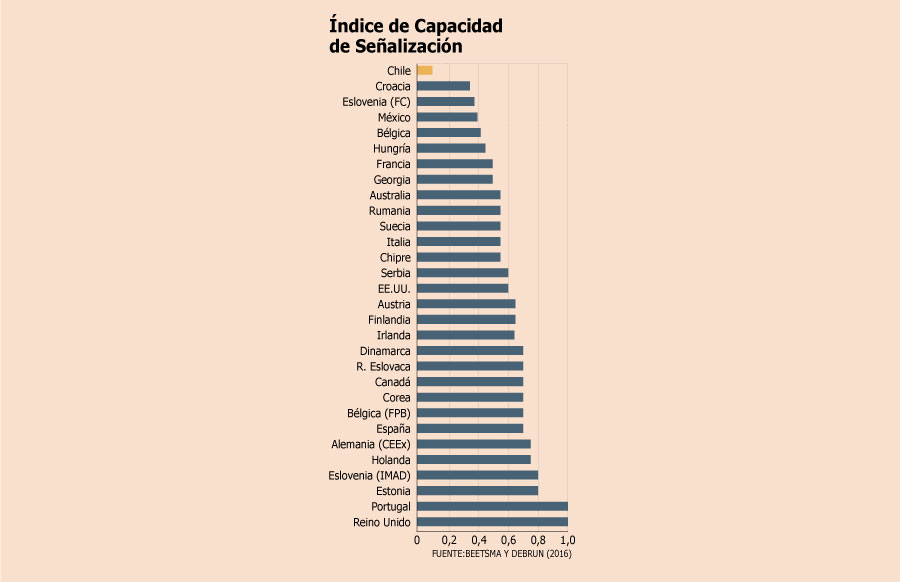

Uno de los fundamentos de González es la escasa capacidad para mitigar la asimetría de información entre el público y el gobierno. Medido a través del Índice de Capacidad de Señalización (SEC, por sus siglas en inglés), el consejo chileno tiene el índice más bajo en el mundo.

“La mayoría de los consejos fiscales tienen características como autonomía y funciones que le permiten aclarar a la ciudadanía y el mercado las señales de la política fiscal”, explica González. “Sin embargo, un bajo valor en este indicador puede alertar sobre el riesgo de una institución meramente decorativa”, asegura el economista.

El experto destaca que la creación del CFA en 2013 fue un “avance” en materia de institucionalidad fiscal, “pero lo que hay hasta ahora es una institución que no cumple con las mejores prácticas internacionales”.

Las discrepancias con la comisión Corbo

En su informe, González analiza las recomendaciones de la comisión presidida por Vittorio Corbo -e integrada también por Ricardo Caballero, Mario Marcel, Francisco Rosende, Klaus Schmidt-Hebbel, Rodrigo Vergara y Joaquín Vial- para la creación del CFA. En este sentido, plantea una serie de “diferencias” entre la manera en que se gestó el consejo y las recomendaciones de la comisión. González plantea que el CFA fue creado por decreto, “un instrumento jurídicamente débil, en lugar de ser creado por una ley aprobada por el Congreso”.

También, recalca que los miembros del consejo -hoy presidido por Andrea Repetto y compuesto por González, Juan Pablo Medina, José Yáñez y Gonzalo Sanhueza- son nombrados por Hacienda en lugar de ser propuestos por el presidente de la República y ratificados por el Congreso. “Con esto, la legitimidad política -no técnica- de las opiniones y recomendaciones del CFA corren el riesgo de ser cuestionadas”, dice.

También critica que el consejo no cuente con presupuesto propio, remuneraciones ni dedicación exclusiva. “No existe independencia operacional ni presupuestaria”, dice.

Por último, asegura que el CFA tiene funciones “muy limitadas”, lo que lo convierte en un ente “meramente consultivo”.

“El CFA no tiene la facultad para proponer cambios metodológicos al cálculo de balance estructural, ni tiene las herramientas para garantizar la independencia en la estimación de las variables estructurales (precio de referencia del cobre y PIB tendencial)”, concluye.

los temas críticos

Ley

El CFA fue creado por decreto, un instrumento jurídicamente débil -según González-, en lugar de ser creado por una ley aprobada en el Congreso.

Nombramientos

Los miembros son nombrados por el Ministerio de Hacienda, en lugar de ser propuestos por el Presidente de la República y ratificados por el Congreso.

Con esto, la legitimidad política -no técnica- de las opiniones y recomendaciones del CFA corren el riesgo de ser cuestionadas.

Recursos

El CFA no cuenta con presupuesto propio ni dedicación exclusiva.

No existe independencia operacional ni presupuestaria.

Funciones

La instancia tiene funciones muy limitadas.

El CFA no cuenta con los espacios necesarios ni los recursos para hacer estudios que le permitan referirse de forma autónoma a temas como la sostenibilidad fiscal, la definición de la meta de balance estructural o la situación de los pasivos contingentes.

Además, el CFA no tiene la facultad para proponer cambios metodológicos al cálculo de balance estructural, ni tiene las herramientas para garantizar la independencia en la estimación de las variables estructurales (precio de referencia del cobre y PIB tendencial), como plantea el propio decreto que lo crea.

Por último, no se establece la posibilidad de realizar informes públicos ni se define una vocería oficial independiente de Hacienda para informar de forma periódica a la comunidad interesada.