Mercados en Acción

Tras salida de CMR y Presto, la banca pasará a controlar el 94% de las tarjetas de crédito

El retail financiero tendrá un poco más de un millón de plásticos y La Polar se convertirá en el principal actor de ese sector. En la banca, Ripley, Falabella y Scotiabank disputarán el podio.

Por: Vicente Vera V. | Publicado: Lunes 25 de junio de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

Los últimos movimientos del mercado traerán una reestructuración del retail financiero. La venta del negocio financiero de Walmart a Bci por US$ 148 millones y la integración de CMR a Banco Falabella, va a reducir el número de actores en este rubro, como también su participación de mercado en las tarjetas de crédito.

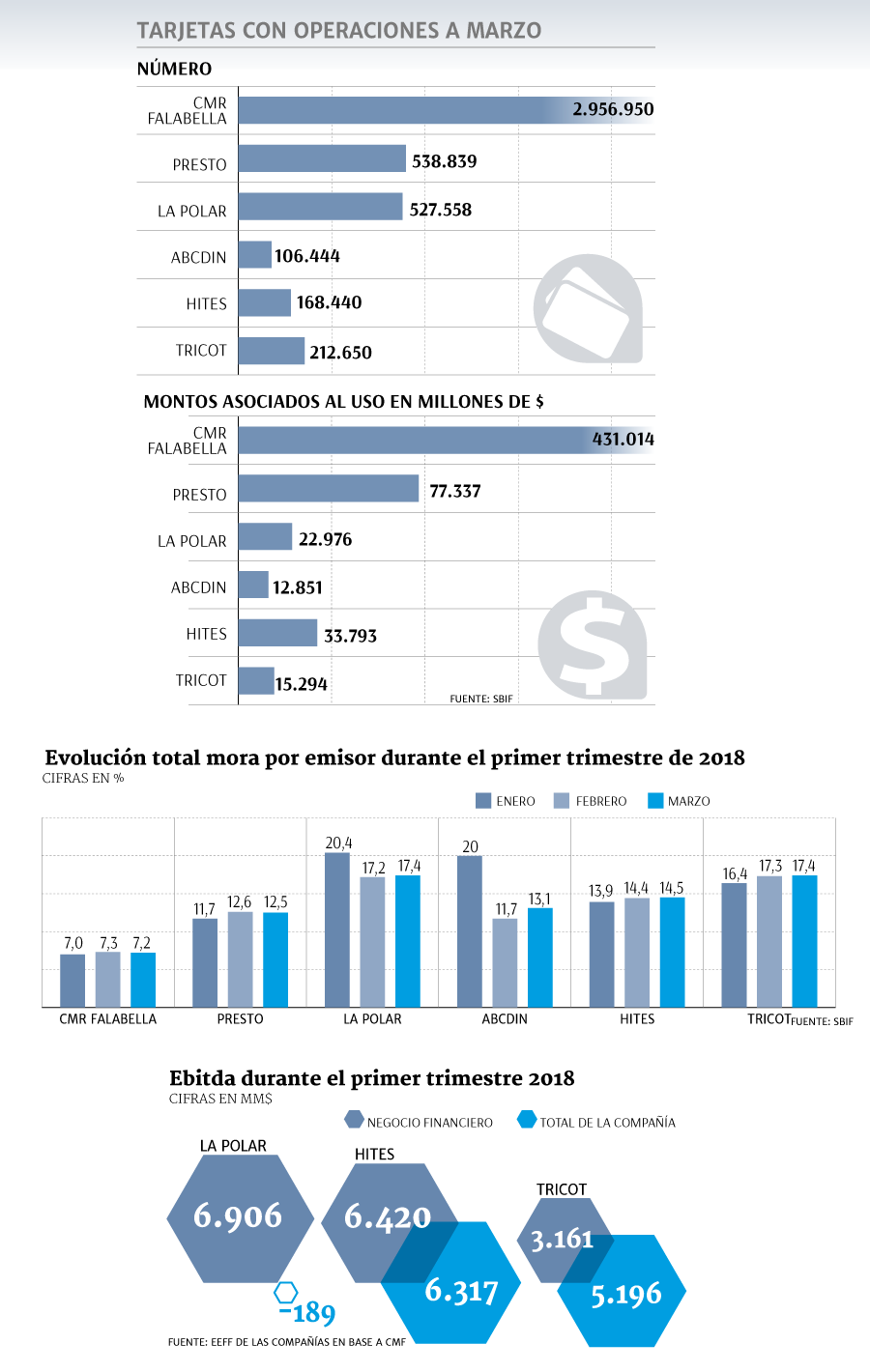

De acuerdo a las últimas cifras de la Superintendencia de Bancos e Instituciones Financieras (Sbif), que corresponden al término del primer trimestre, en Chile existen más de 17,5 millones de tarjetas de crédito vigentes, de las cuales 4,5 millones corresponden al retail financiero, lo que equivale al 26,7% del total de plásticos del país.

Sin embargo, con la salida de CMR y la venta de Presto a Bci, el escenario cambia drásticamente. Según los datos del regulador bancario, este rubro pasaría a tener sólo el 5,7% de cuota de mercado en número de tarjetas de crédito en el país, con solo un poco más de un millón de plásticos. Ello significará una caída de market share de 21 puntos porcentuales.

En la otra vereda, la banca pasará a controlar más de 16,5 millones de tarjetas, es decir, el 94,2% del mercado.

Los principales actores

Sin CMR y Presto, el mapa de los players del retail financiero sufrirá una reconfiguración de posiciones. El primer puesto quedará para La Polar con el 51,9% de las tarjetas de este rubro. En el segundo lugar quedará Tricot con un 20,9%, seguido por Hites con el 16,5% y finalmente estará ABCDin con un 10,4% de market share.

Conocedores del mercado ponen en duda que estos actores pongan en venta su negocio financiero. ¿La razón? En general estos actores tienen una fuerte dependencia de los ingresos provenientes de esta área.

Ejemplo de ello es lo que ocurre con La Polar, cuyo Ebitda por el negocio financiero alcanza los $ 6.906 millones, mientras que el Ebitda del total de la compañía es de -$ 189 millones, de acuerdo a los Estados Financieros al cierre de marzo.

Algo similar sucede en Hites, donde el Ebitda por retail financiero fue de $ 6.420 millones, mientras que el monto total de la firma fue de $ 6.317 millones, para igual periodo. El único casi diferente es el de Tricot, cuyo Ebitda asociado al negocio de los plásticos llegó a $ 3.161 millones y el consolidado a $ 5.196 millones.

La carrera en la banca

Ha sido la banca la que ha empujado los movimientos para crecer en el negocio financiero. Además de la adquisición de Presto por parte de Bci, la integración de CMR a Banco Falabella, hay que sumar la compra de BBVA Chile por parte de Scotiabank, banco que previamente pagó por tomar el control del negocio financiero de Cencosud.

Así, el mapa del mercado bancario de las tarjetas de crédito quedará con tres actores disputando el podio en lo que respecta a número de plásticos: Ripley, Falabella y Scotiabank.

Según fuentes de mercado, para la compañía de capitales norteamericanos, el posicionamiento en el mercado de consumo es clave para alcanzar el tercer puesto de la banca privada y relegar a Bci al cuarto en participación del sistema bancario total.

Tanner: "Parece razonable que externalicen el negocio financiero"

El gerente de Renta Variable de Tanner, Francisco Soto, comenta las perspectivas que para los retailers, además de los factores macroeconómicos que podrían favorecer a estas compañías, además evalúa sus modelos de negocios.

- ¿Cuáles son las perspectivas que tienen para las acciones del retail para este año?

- En general, son perspectivas positivas aunque manteniendo un ojo en la exposición que tienen a la región. El caso de Cencosud es más emblemático por su fuerte apuesta en Argentina y Brasil. Tenemos que ver cómo va evolucionando la situación en ambos países.

Falabella, por su lado, debiese continuar con positivos resultados y mantener tasas de crecimiento estables. El resto de los retailers más pequeños debiesen verse beneficiados del positivo ciclo económico a nivel global, aunque hay que mirar la escalada del dólar como golpea en los costos. No obstante eso, creo que el círculo virtuoso de la economía debiese ser favorable.

- ¿Cómo han visto el desempeño en este primer trimestre?

- Los desempeños hasta el primer trimestre al menos han sido mixtos, pero están colocando las bases para despegar probablemente hacia el tercero y más marcadamente el cuarto trimestre.

- ¿Qué factores macroeconómicos son importantes para el desempeño del retail durante este año y que pueda influir de manera positiva?

- Mantener un nivel de desempleo acotado es lo principal, si esto se suma a un crecimiento más acelerado de los salarios reales, podremos ver un mejor desempeño del sector.

- ¿Cómo ven los modelos de negocios de los retailers?

- Somos de la creencia que las empresas deben dedicarse a lo que saben hacer bien. Por eso, en este caso me parece razonable que externalicen el negocio financiero a firmas que tienen mayor experiencia y espaldas financieras para sustentarlo. Los retailers que basan su modelo de negocio en su negocio de crédito tienen, a nuestro parecer, mayores riesgos y están significativamente más expuestos a las oscilaciones del ciclo económico.