Como una tormenta perfecta. Así define Eduardo Fajnzylber, de la escuela de Gobierno de la Universidad Adolfo Ibáñez, la situación de las mujeres al momento de jubilar en Chile.

Una serie de factores, la mayoría de ellos ajenos al modelo de pensiones, significan que al momento de pensionarse las mujeres reciben una pensión bastante inferior a la de los hombres.

“Considerando solamente los(as) pensionados(as) por vejez o invalidez (excluyendo el pilar solidario), la pensión promedio de las mujeres es aproximadamente dos tercios (66%) del promedio de los hombres. Considerando los montos medianos, la brecha es menor (ratio mujeres/hombres de 85%)”, dice Fajnzylber.

Y es que dado el modelo familiar, las mujeres cotizan en promedio menos años -al momento de la maternidad muchas dejan de trabajar por algún tiempo-, a lo cual se suma que lo hacen en forma tardía -es decir los años que dejan de trabajar son precisamente los que generan mayor rentabilidad-, jubilan cinco años antes que los hombres, y además viven más que ellos.

La brecha

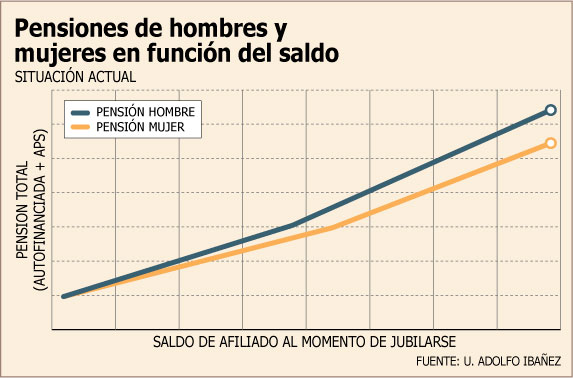

De acuerdo a lo que señala el académico de la UAI, las brechas más importantes se dan en los dos extremos de la distribución de pensiones por género.

“Las mujeres en el primer quintil reciben pensiones equivalentes al 61% de las pensiones masculinas del mismo quintil. Algo similar ocurre en el quinto quintil”, dice Fajnzylber.

Sin embargo, en el segundo quintil, las mujeres perciben jubilaciones por vejez o invalidez equivalentes al 90% de las que reciben los hombres. Es decir la brecha disminuye de forma importante.

Considerando esta diferencia entre las pensiones de hombres y mujeres, fue que dentro de la Reforma Previsional de 2008, durante el gobierno de Michelle Bachelet, se incluyó el bono por hijo nacido vivo, entre otras medida que apuntaba precisamente a palear estas diferencias.

Sin embargo, la brecha sigue siendo una realidad, incluso entre aquellas personas que reciben el Aporte Previsional Solidario (APS). Es decir aquellos cuya pensión que lograron a través del ahorro en una AFP, se les compensa con un aporte estatal.

Frente a este escenario, el académico de la UAI propone un mecanismo para acabar con dicha brecha, al menos en el universo que recibe el APS.

Igualar pensiones

Para el académico de la UAI, con el fin de enfrentar la brecha en ese segmento, se pueden utilizar parámetros diferenciados entre hombres y mujeres, en el cálculo de los APS. Ésto, específicamente aumentando Pensión Máxima con Aporte Solidario (PMAS) de las mujeres, frente a la de los hombres.

“Correctamente calibrado, este diferencial haría que las pensiones de hombres y mujeres cubiertos por el SPS sean iguales si se jubilan a la misma edad y con el mismo saldo”, dice el documento.

Pero, respecto a qué se puede hacer para nivelar la brecha en los segmentos donde no hay aporte, es más complejo.

De acuerdo al especialista habría tres alternativas. Una, que la mujer haga un aporte mayor durante su vida activa (cotice más que el hombre), sin embargo esto podría afectar la contratación y los salarios de la mujer.

La otra opción es que se implemente una redistribución desde los hombres hacia las mujeres, por ejemplo a través de tablas de mortalidad unisex. Opción que fue desestimada por la comisión Marcel, dado el contexto chileno.

Por último, está la alternativa de que el Estado cubra la diferencia, a través de un subsidio.

Aporte estatal, que según aclara el académico de la UAI, “sin que implique realizar un mayor aporte a las mujeres con mayores niveles de pensión sería que se entregue un subsidio fijo a todas las mujeres no cubiertas por el Pilar Solidario”. Y es que, de lo contrario sería una medida regresiva, que entregaría más recursos a las mujeres con mejor pensión.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok