Actualidad

Algo de oxígeno para la justicia tributaria: causas ingresadas vieron fuerte caída el año pasado

Número de recursos en el sistema cayó 17% en el período, de la mano de menor presión sobre los tribunales de la Metropolitana. Juicios pendientes se redujeron por primera vez en cinco años.

Por: Sebastián Valdenegro Toro | Publicado: Miércoles 30 de enero de 2019 a las 11:55 hrs.

- T+

- T-

Compartir

Hay consenso entre los abogados que semana a semana les toca litigar en la justicia tributaria que el sistema está colapsado. Los Tribunales Tributarios y Aduaneros (TTA) debutaron el 2010 pero recién tres años más tarde lograron tener sedes en todo el país, lo que se ha traducido en causas ingresadas y pendientes que cada año se incrementan.

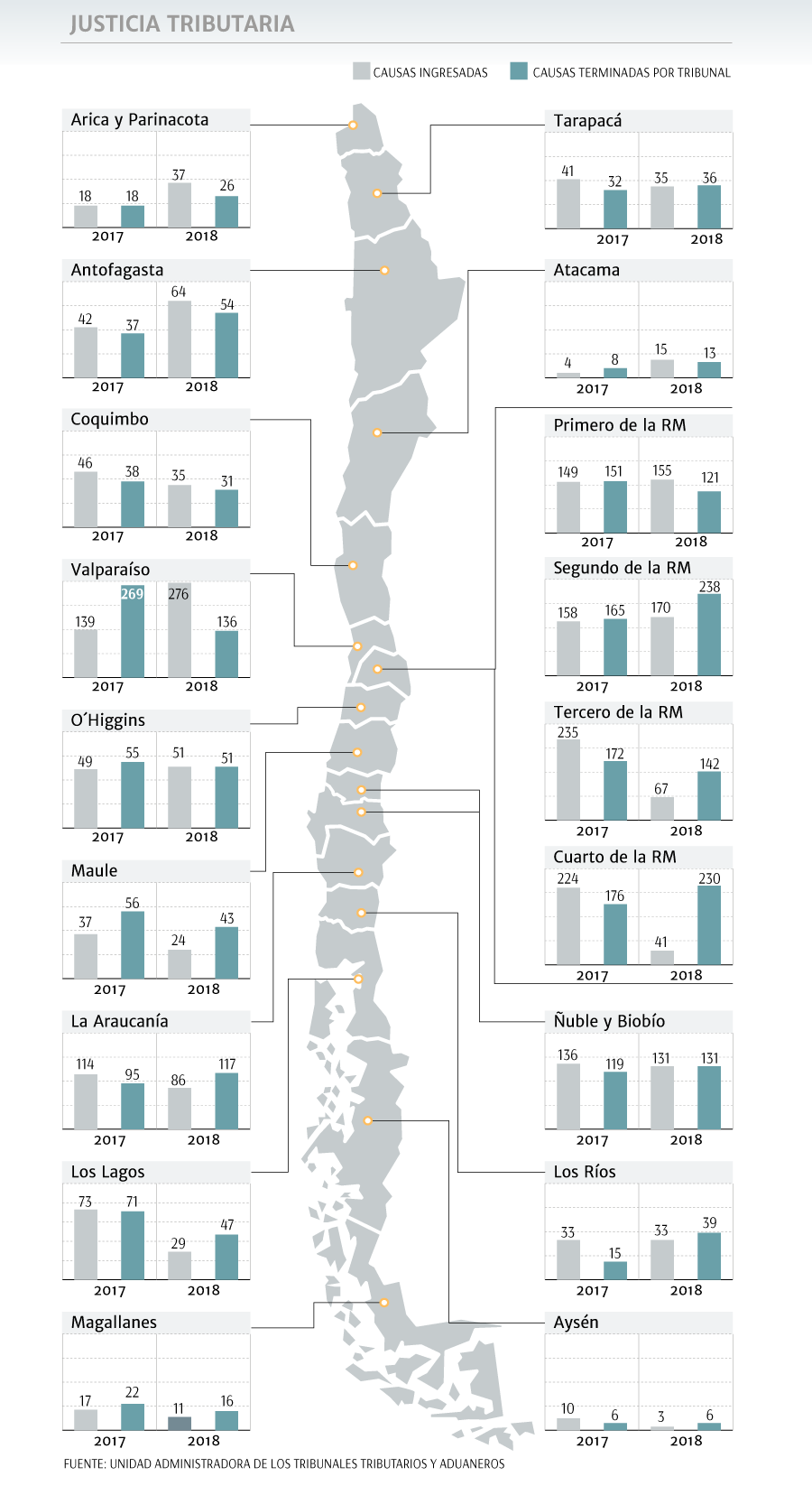

Sin embargo, dicha tendencia estaría cambiando. Así lo revelan las cifras de la Unidad Administradora de los TTA, ya que el año pasado las causas ingresadas cayeron 17%, al totalizar 1.263 procesos. Esto implica el nivel más bajo de ingresos desde que el sistema está vigente.

En el análisis de los 18 tribunales distribuidos en las 15 regiones del país, llama la atención la fuerte merma en los juzgados Tercero y Cuarto de la Metropolitana, con caídas de 71% y 82% en las causas nuevas el año pasado. Dichas sedes consideran comunas que alojan a contribuyentes de gran tamaño, como Providencia, Las Condes, Vitacura, Lo Barnechea, Ñuñoa, La Reina, Macul, Peñalolén, La Florida y Puente Alto, entre otras.

Cabe recordar que a inicios del año pasado, se instruyó una reasignación de las causas desde los tribunales más congestionados, como los de la Metropolitana, a los menos recargados.

En el otro extremo, destaca el alza de 99% en los ingresos en el TTA de Valparaíso el año pasado, 275% en Atacama y 106% en el de Arica y Parinacota. Eso sí, en estos dos últimos juzgados las causas ingresadas oscilan apenas entre 15 y 37 al año.

Caen causas terminadas y pendientes

Adicionalmente, el año pasado también se redujeron los procesos concluidos por los tribunales especializados en el país, al ceder 2% pasando a 1.477 causas.

En este punto también vuelve a destacar la Metropolitana: los juicios finalizados en el segundo tribunal capitalino se dispararon un 44%, mientras que en el cuarto metropolitano el incremento fue de 31%. En el primer y tercer juzgado los casos con cierre cayeron 20% y 17%, respectivamente.

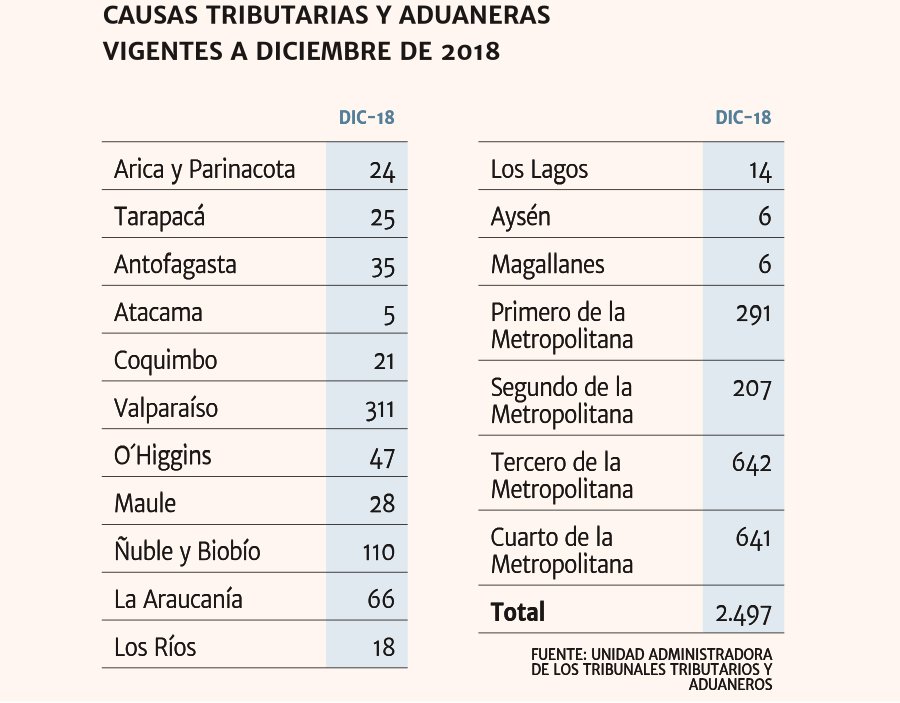

De esta manera, en el saldo total las causas pendientes en el sistema totalizaron 2.497, una caída de 3% respecto al 2017. Esta es la primera baja en el sistema desde su entrada en vigencia: entre 2013 y 2017 las casos vigentes pasaron de 1.551 a 2.577.

¿Se percibe la menor carga?

El socio de Moraga y Cía., Álvaro Moraga, explica que percibe una menor carga en la justicia especializada, ya que los tribunales más sobrecargados se ubicaban en la zona oriente de la capital, "donde se encuentran los contribuyentes con inversiones más complejas y cuantiosas. De ahí el retraso, ya que pocas veces se trataba de casos simples, y que se solucionó de manera muy inteligente a través de la reasignación y nueva forma de distribución de las causas".

Patricio Gana, socio principal de AK Contadores, no percibe una menor "saturación" de los tribunales ni de las instancias administrativas ante el Servicio de Impuestos Internos (SII): "Los tribunales son una instancia, pero la instancia administrativa tiene que ser mejorada. No puede ser que una petición administrativa de un contribuyente se demore cuatro, cinco o seis meses. Es un tiempo excesivo".

Luis Felipe Ocampo, socio de Recabarren & Asociados, advierte que es "muy común" que un acto del SII que fue notificado, por ejemplo, en agosto, sea reclamado recién a comienzos del año siguiente, lo que afecta las cifras de ingreso de las causas: "No resulta posible afirmar con total certeza que existe una menor judicialización de casos tributarios. Ello, por el espaciamiento de los plazos de reclamo derivados de los cambios legales señalados, pues se aprecia una actividad fiscalizadora más intensa por parte del SII, sin perjuicio de que el reformularse las instrucciones relativas al recurso de reposición administrativa voluntaria (RAV)".

El abogado de Tax Advisors, Nicolás Abbott, atribuye a dos factores la disminución en el ingreso de causas a la justicia fiscal: El primero, dice, es la "demora" que significa la tramitación de un juicio tributario, los que se extienden en la Región Metropolitana "por lo menos" durante 4 años en su primera instancia y en los cuales sigue corriendo la tasa de interés penal equivalente al 1,5% mensual, "lo que termina por desincentivar optar por esta vía". El segundo factor, expone, es la decisión de los contribuyentes de solucionar administrativamente las controversias con el SII.

"Bajo el supuesto que la baja de las causas pendientes sea un fenómeno de tendencia y no coyuntural, creo que existe entre los contribuyentes una preferencia a resolver los asuntos en sede administrativa (ante el SII) en vez de seguir un juicio de lato desarrollo, con pérdidas de tiempo y resultado incierto", explica el socio de Mena & Alessandri, Cristián Mena.