La situación de las finanzas públicas chilenas ha estado en el centro del debate en las últimas horas. Esto luego de la dura advertencia que lanzó el Consejo Fiscal Autónomo (CFA), en su presentación semestral ante la comisión especial mixta de Presupuestos el martes, donde planteó que la situación de las arcas públicas es de “estrés” debido al fuerte incremento de la deuda, la ausencia de nuevas fuentes de financiamiento permanentes y el menor crecimiento de la economía.

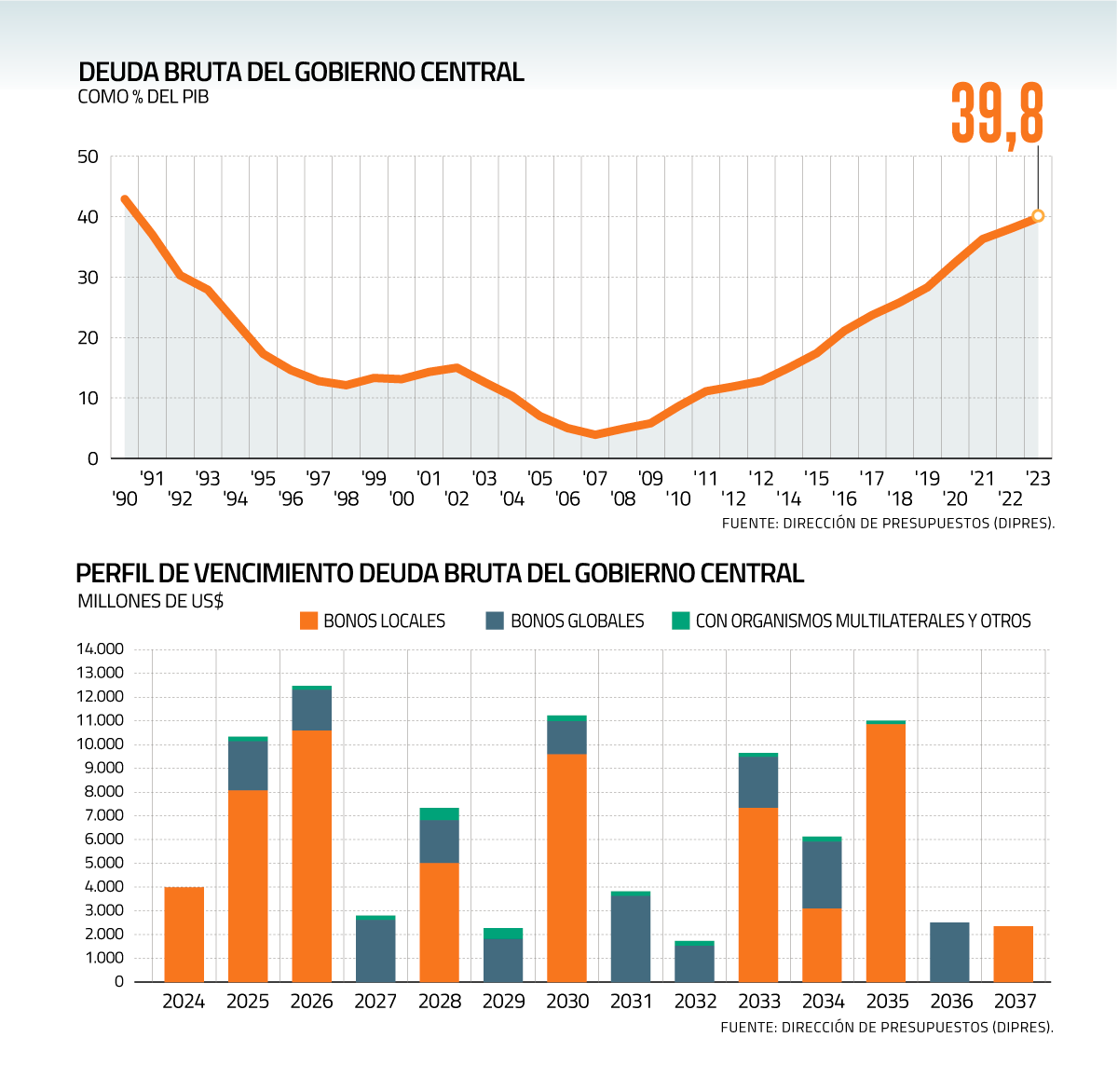

Pero hay otro factor de preocupación para el Fisco en el corto plazo. Según el último informe de la Dirección de Presupuestos (Dipres), entre 2025 y 2026 el Estado enfrentará vencimientos de deuda por cerca de US$ 22 mil millones, con alrededor de US$ 10 mil millones el próximo año y US$ 12 mil millones en el ejercicio posterior.

La mayoría de los instrumentos se colocaron en dólares en el mercado local. Asimismo, el escenario dista del perfil de vencimiento al que está comprometido el Fisco para este año, de US$ 4 mil millones.

La tasa de interés del bono del Tesoro de Estados Unidos -el instrumento más seguro y comparable para las emisiones soberanas- se ha incrementado 112 puntos base en el último año, tanto a 20 como a 30 años.

El 2030 es el próximo año en que el Fisco tendrá montos relevantes que responder, con cerca de US$ 11 mil millones. Lo mismo respecto a lo estimado para 2035 por la misma autoridad presupuestaria (ver gráfico).

Eso sí, los instrumentos con vencimiento en el corto plazo representan una fracción menor del total de deuda bruta del Gobierno Central, que a diciembre pasado sumó más de US$ 125 mil millones, un 39,8% del Producto Interno Bruto (PIB).

Altas tasas

La decisión que tome el Fisco de refinanciar dichas emisiones se da en un contexto desafiante, con aumentos en el costo de financiamiento a nivel global.

Datos de Bloomberg indican que la tasa de interés del bono del Tesoro de Estados Unidos -el instrumento más seguro y comparable para las emisiones soberanas a nivel global- ha subido 112 puntos base en el último año, tanto a 20 como a 30 años, para ubicarse en 4,89% y 3,77%, respectivamente.

¿Y en los últimos cinco años? El alza es de 215 y 203 puntos básicos en cada plazo, respectivamente.

Consultados oficialmente, desde Dipres señalan que tienen contemplado refinanciar los vencimientos de ambos años, para lo cual en 2024 se implementará un programa de recompra e intercambio -iniciado en noviembre pasado- para “aliviar” el servicio de la deuda de esos años.

“El Fisco tiene flexibilidad para definir la moneda y el mercado en el cual se endeuda, de forma de buscar las condiciones más favorables para ello. La decisión final se tomará considerando la oportunidad y las condiciones de mercado al momento de la emisión”, señalan en la repartición.

Las tasas a las cuales se ha endeudado Chile son históricamente bajas dado que en el mundo había exceso de liquidez, explica la economista senior de LyD, Macarena García.

“Sin embargo, este bajo costo de la deuda es transitorio, ya que a medida que se renueve los intereses aumentarán, por lo que tendrá que desviarse más recursos para pagar los intereses y no para fines sociales”, recalca.

Desde el equipo económico de Scotiabank Chile ven como “complejo” pero “financiables aún” los próximos vencimientos.

“Este incremento (de los vencimientos) es parte del aumento de endeudamiento de la última década y del incremento en las tasas de interés soberanas que lo ha acompañado. Por aquello, es importante estabilizar ojalá no más allá de 40% la deuda soberana sobre PIB a mediano plazo, pues eso es consistente con un mejor rating, menores tasas y menores gastos en intereses”, explican.

Si la tasa del Tesoro americano se mantiene elevada, el costo de la nueva deuda que reemplaza a esos vencimientos es más alto, lo que presiona adicionalmente la situación fiscal, sostiene la directora del CEF de la U. de los Andes, Cecilia Cifuentes. “Dos elementos son clave para evitar ese riesgo: lograr mayor crecimiento y moderar las presiones de gasto público, lo que requiere mayor eficiencia y eficacia en el gasto”, dice.

El economista senior del OCEC-UDP, Juan Ortiz, comenta que hacer frente a los vencimientos implica un “mayor desafío” para la gestión de las finanzas públicas, específicamente para la estrategia de roll over (o sea, tomar nueva deuda para pagar los vencimientos de la deuda anterior que está por vencer).

“Si bien la mayor parte de estos vencimientos corresponde a deuda emitida en pesos, las perspectivas de tasas de interés neutrales más altas respecto al periodo prepandemia implican un manejo prudente de las finanzas públicas en un marco de sostenibilidad”, sostiene.

Refinanciar estos vencimientos no cambia el ya “deteriorado” escenario fiscal de corto plazo, sino que posterga un incremento en la deuda bruta para plazos futuros e incrementa el pago de servicios de deuda derivados de la postergación de estos vencimientos, advierte el economista senior de Bci Estudios, Antonio Moncado. “Mejorar el panorama de mediano plazo exige como condición necesaria el cumplimiento de la regla de balance estructural, y con ello, aminorar el ritmo de gasto hacia los próximos años”, refuerza.

Mientras que para Alberto Belmar, investigador de Clapes UC, la complejidad dependerá de la situación internacional o condiciones financieras que existan al momento de refinanciar, “ya que es distinto hacerlo en medio de una crisis que cuando existe un escenario internacional estable”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok