Macro

Autoridad sube previsión para la inflación anual ante mayor cotización del petróleo

El alza del crudo tendrá impacto también en la actividad aunque menor al pasado, gracias a la menor dependencia de la matriz energética a nivel nacional.

Por: Víctor Guillou Vásquez | Publicado: Viernes 15 de junio de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

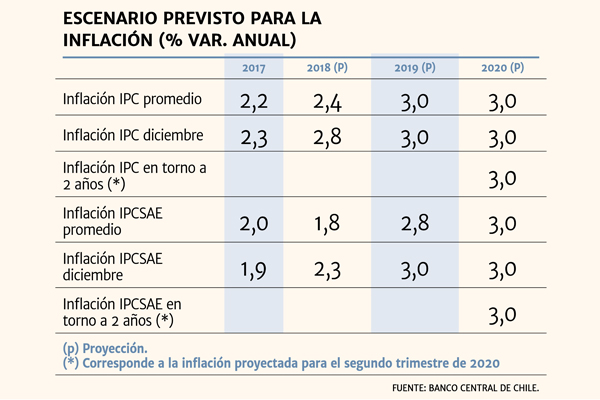

Los cambios en las proyecciones para los precios internacionales del petróleo obligaron a que el Consejo del Banco Central realizara un fuerte ajuste en la previsión de la inflación para el cierre del presente año. Si en marzo, el Informe de Política Monetaria (IPoM) estimaba una variación anual de 2,3% para el IPC a diciembre, hoy dicho cálculo se elevó en 0,5 puntos porcentuales (pp), hasta el 2,8%.

¿La razón? El precio promedio tanto para el barril Brent como el WTI en lo periodo 2018-2020 son ahora “algo más de 10% superiores” a los previstos anteriormente, lo que de acuerdo al nuevo documento “afecta el escenario base en varias dimensiones”.

En el corto plazo, dicho impacto “explica en buena parte la corrección al alza para diciembre”, mientras que en el mediano “sus efectos se canalizan a través de menores términos de intercambio, menor ingreso disponible y un impacto en la actividad”. Sin embargo, matizó afirmando que dichos impactos “aunque relevantes, son menores que en el pasado, pues el petróleo es menos importante en la matriz energética internacional y nacional, con lo que su impacto en el crecimiento es menor”.

De hecho, de acuerdo al ente rector, el mayor precio promedio del crudo “provoca un alza de en torno a 0,3/0,5pp para la inflación a diciembre del 2018, al mismo tiempo que reduce el crecimiento de la actividad del 2019 en 0,1/0,3pp”.

En su argumentación, el instituto emisor detalló que “la magnitud de estos efectos dependerá de qué tan sostenido sea el incremento del precio del petróleo”, y aseguró que en el país, la incidencia del crudo a nivel productivo “se ha reducido considerablemente en los últimos años”.

En el detalle, explicó que la relevancia del petróleo y sus derivados en los costos de producción “ha disminuido en los últimos diez años”.

Así, de acuerdo con las matrices de 2008 y de 2014, la participación del commodity en el consumo intermedio (valor de los bienes y servicios que se utilizan como inputs en el proceso de producción) cayó desde niveles cercanos a 11% a cerca del 8%, y al mirar los costos respecto al valor bruto de producción, dicha porción pasó de 6% a 4%.

A lo anterior, se suman los cambios que ha vivido en los últimos años la matriz energética, donde el diésel pasó de representar 24,1% en 2008 a 1,1% en 2017.

Con todo, el presidente del Central, Mario Marcel, destacó que el cambio en la previsión se da por los “componentes más volátiles” con lo que “la trayectoria de la inflación subyacente es más similar a la que teníamos en proyecciones anteriores”.

Así, el IPCSAE, que refleja “las tendencias más persistentes de la inflación” se mantendría en torno al 2% este año y para el próximo “gradualmente va convergiendo hacia el 3% dentro del horizonte de la política”, explicó Marcel.

Las otras definiciones de Marcel

Moderar la Deuda pública

"Este es un momento especialmente importante para fortalecer flancos potencialmente vulnerables para los países emergentes. Como he mencionado en ocasiones previas, es importante recomponer las holguras que han permitido sostener el marco de política macroeconómica de Chile. Especialmente importante es moderar y eventualmente revertir el curso del endeudamiento público, adoptar un marco para capitalizar a la banca y asegurar una evolución sostenible del endeudamiento de los hogares".

Positiva mirada sobre política fiscal

"Las señales que ha emitido el gobierno respecto de la orientación de su política fiscal, el respaldo a la nueva Ley General de Bancos y la reactivación de la búsqueda de mecanismos para consolidar la información financiera de los deudores son muy positivas en este sentido. Igualmente valioso frente a futuras turbulencias parece ser el fortalecer la institucionalidad fiscal elevando el status y autonomía del Consejo Fiscal Asesor".

¿Fantasma de escondida?

"De concretarse un paralización, podría ser necesario revisar tanto el precio proyectado del cobre como de otras variables macroeconómicas para Chile".