Macro

Una desaceleración mucho más rápida y dos años de caídas en inversión: las claves del primer IPoM de Costa en la presidencia

Por el lado de la inflación, anticipó una baja relevante en los precios internos desde el segundo semestre.

Por: | Publicado: Miércoles 30 de marzo de 2022 a las 09:25 hrs.

- T+

- T-

En la biblioteca del Senado del exCongreso en Santiago, el consejo del Banco Central presentó ayer el IPoM. Foto: Julio Castro

Compartir

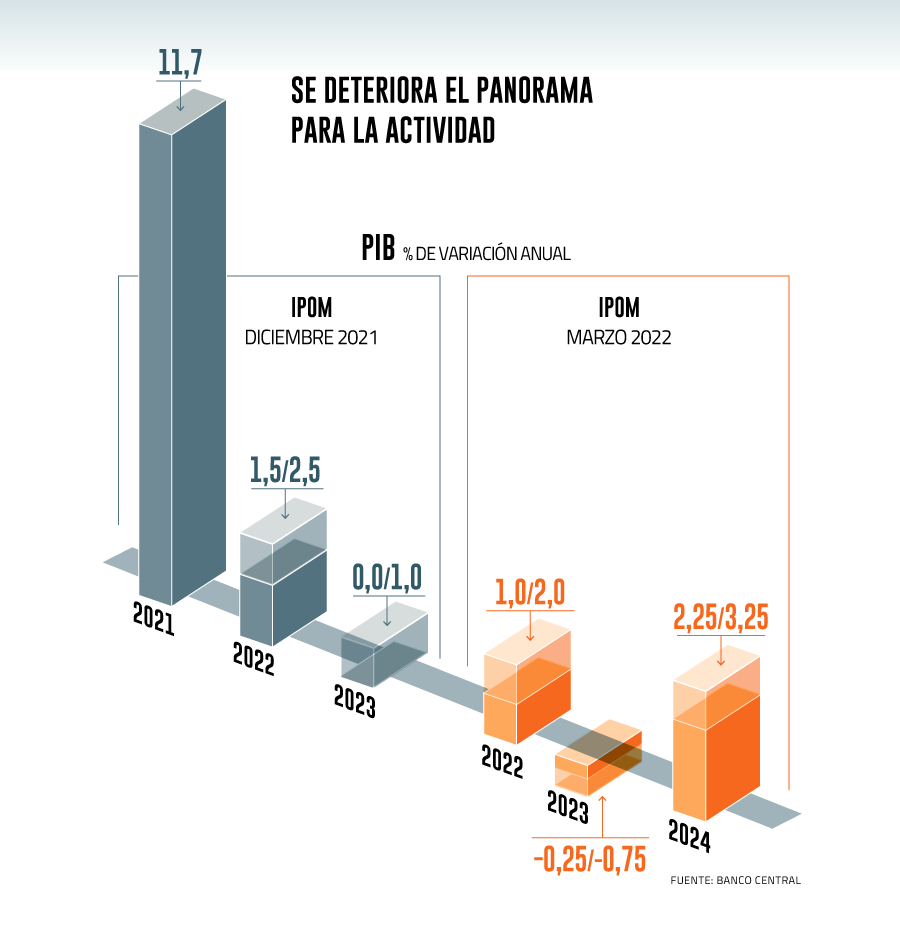

El primer Informe de Política Monetaria (IPoM) bajo la presidencia de Rosanna Costa se podría catalogar como un duro aterrizaje a la realidad, luego del crecimiento histórico de 11,7% que registró la economía chilena el año pasado.

La entidad enfatizó en el reporte que los signos de desaceleración de la economía son más notorios a lo anticipado, por lo que recortó su rango de crecimiento para este año y no cerró la puerta a una recesión en 2023.

La alerta por el crecimiento

En términos de las proyecciones, el emisor recortó sus pronósticos para el Producto Interno Bruto (PIB) tanto para este año como para el próximo, rebajando en medio punto el rango para 2022 a entre 1% y 2%.

Pero lo más sorprendente fue el ajuste para el próximo año, anticipando una situación que oscilaría entre una caída de 0,25% y un alza de 0,75% de la actividad. Esto dista del rango entre 0% y 1% del IPoM de diciembre.

Asimismo, el organismo advierte que la variación anual del PIB "será negativa durante varios trimestres" entre este año y el próximo.

"Es importante notar que estas estimaciones difieren significativamente de las expectativas privadas -la mediana de la Encuesta de Expectativas Económicas y Consensus Forecast, ambos de marzo de 2022-, las que suponen que tanto el consumo como la inversión seguirán expandiéndose en 2022 y 2023, y que el aumento del PIB se ubicará por sobre el límite superior del rango previsto para cada año" reconoció el instituto emisor.

Al proyectar por primera vez el 2024, el banco apuntó a una expansión del Producto entre 2,25% y 3,25%.

Desaceleración más evidente

Una de las frases más contundentes del informe fue la que aludió a las últimas cifras de actividad económica. Y si bien en el comunicado de la Reunión de Política Monetaria (RPM) de ayer ya había advertido del menor ritmo de expansión, en el IPoM el Consejo fue mucho más directo.

"Los datos de fines de 2021 y comienzos de 2022 apuntan a que la economía ya estaría en una senda de reducción de los elevados niveles de gasto del año pasado, proceso que está ocurriendo a una velocidad algo más rápida que lo previsto", enfatizaron las autoridades.

El nivel de gasto en consumo privado, particularmente en durables, descendió durante el último trimestre de 2021, lo mismo que la actividad del comercio, apuntó el banco.

"Esto último se extendió a inicios de 2022. Indicadores adelantados del primer trimestre, como las ventas con boletas electrónicas y las importaciones, también muestran un descenso respecto de los altos niveles del año pasado", recalcó el Consejo.

Dos años de menor inversión

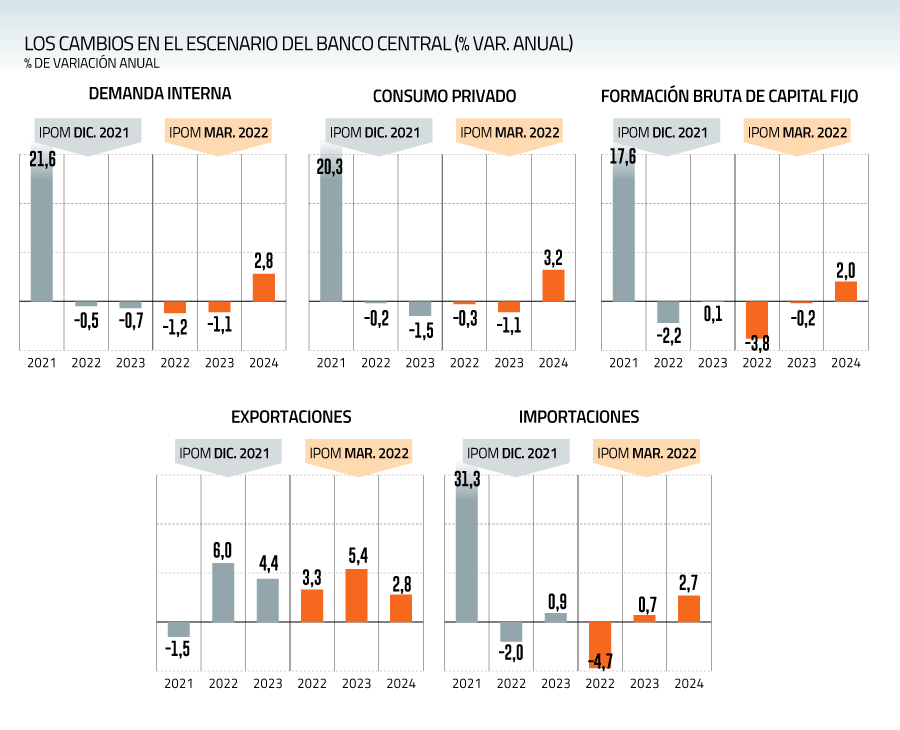

Otra de las señales potentes del informe es que la inversión continuará su senda bajista, no descartando incluso caídas en la formación bruta de capital fijo en años consecutivos.

Así, prevé que el indicador caerá 3,8% este año, peor a la baja de 2,2% prevista en diciembre. El menor ritmo que se extenderá a 2023, cuando espera una contracción de 0,2%, lejos del 0,1% de avance que esperaba la entidad hace tres meses. En 2024 se retomarán números azules con un crecimiento de 2%.

¿Qué factores explican el desempeño? Según el Central, "jugarán un rol fundamental las condiciones financieras más estrechas y la persistencia de una mayor incertidumbre".

Consumo deprimido

Al igual que con la inversión, el desempeño del consumo se verá afectado por el fin de las ayudas fiscales y una base de comparación más exigente.

Así, el banco ratificó su apuesta por una caída del indicador este año y el próximo, en 0,2% y 0,8%, respectivamente. Esto es similar a lo pronosticado en el IPoM de diciembre para ambos casos.

"En el caso del consumo, será clave la elevada base de comparación, el descenso de la liquidez acumulada en los últimos trimestres -parte de la cual se ha destinado a ahorro- y la menor disponibilidad de crédito", detalló el informe.

Recién para 2024 se retomará el crecimiento, con un avance de 3,1%.

Inflación cercana a 10%

Era esperable que el banco aumentara sus proyecciones para la inflación este año, en virtud del efecto en precios de materias primas que está provocando la guerra entre Rusia y Ucrania.

Así, la entidad prevé que la inflación promedio del año escalará a 8,2%, mientras que a diciembre cerrará en 5,6%, 1,9 puntos porcentuales superior a lo proyectado en diciembre. Esto implica una fuerte trayectoria a la baja luego de alcanzar niveles cercanos a 10% hacia mediados de año, pronostica el banco.

"El escenario central de proyección considera que en la última parte de 2022 la inflación comenzará a converger a la meta en el horizonte de dos años. El Consejo ha ajustado rápidamente la Tasa de Política Monetaria (TPM) hasta ubicarla en un nivel contractivo, necesario para contribuir al cierre de la brecha de actividad. Además, estima que, de darse los supuestos del escenario central, estos aumentos serían menores que los realizados en los últimos trimestres", enfatizó el Consejo.

Para el próximo año, revisó al alza en apenas dos décimas su apuesta, a 3,4%, mientras que por primera vez hizo una proyección para 2024 con un 3%.

Factores que explican el alza de precios y las caídas hacia adelante

El Informe señala que la alta inflación es un fenómeno transversal entre economías, aunque no siempre las causas principales son las mismas.

Así, por ejemplo en Estados Unidos y Reino Unido destaca el impulso de la demanda y la estrechez del mercado laboral, con una oferta contenida y presiones salariales al alza. En la Eurozona, la energía ha sido la principal causa de la inflación, contribuyendo en torno a la mitad de su aumento. En varios países de América Latina la razón fundamental se asocia al incremento de los precios de la energía y los alimentos, consignaron las autoridades.

¿Y la explicación en Chile? El banco reitera que la mayor demanda interna, por el exceso de liquidez gracias a los retiros de fondos y las ayudas estatales, han presionado al alza los precios.

"Esta mayor inflación sigue respondiendo, principalmente, al excesivo incremento del gasto de los últimos trimestres, lo que está teniendo efectos significativos en las familias. Este impacto se ha acentuado en un escenario de importantes presiones de costos, las que han vuelto a aumentar a causa del shock sobre los precios de las materias primas provocado por la invasión de Rusia a Ucrania", aseguraron en el informe.

Los consejeros también advirtieron que la alta inflación será más "persistente" en el corto plazo, debido a la indexación a una mayor inflación pasada, "que tendría especial impacto en las variaciones mensuales del IPC durante marzo y abril, estimándose que ambas cifras serán elevadas".

"En el escenario central, la inflación anual del IPC tendrá un rápido descenso a partir de la última parte de 2022, ubicándose en torno a 3% para comienzos de 2024. El descenso de la inflación se verá intensificado por un retroceso en los precios de la energía y algunos alimentos", señalaron los consejeros.

El efecto de la guerra en Ucrania

En la línea del comunicado de la RPM, el instituto emisor aborda el conflicto bélico entre Rusia y Ucrania, señalando que si bien tendrá implicancias negativas para el escenario macroeconómico global, sus efectos hasta el momento se han limitado a los países participantes.

"La guerra en Ucrania ha introducido un factor adverso adicional sobre el escenario macroeconómico, aunque hasta ahora su impacto directo se mantiene acotado. El conflicto tiene un efecto significativo sobre los precios de importación, en especial por la fuerte alza del valor del petróleo respecto de las proyecciones del IPoM anterior (alrededor de 30% para el promedio 2022-2023). En materia de crecimiento mundial, el avance de la guerra y las sanciones impuestas a Rusia tendrán efectos importantes sobre el desempeño de la Eurozona, lo que se traduce en un menor crecimiento previsto para los socios comerciales chileno", señalan los consejeros.

El mayor precio del cobre no será suficiente

La autoridad revisó al alza el precio esperado para el cobre tanto para este año, pasando de US$ 4,05 la libra promedio en el IPoM anterior a US$ 4,35 promedio en el actual, mientras que para 2023 el ajuste fue de 30 centavos a US$ 3,90 la libra.

Sin embargo, aquel impulso no será suficiente para la economía chilena.

"La proyección del escenario central considera que, a pesar del mayor precio del cobre, el impulso externo que recibirá Chile será menor que el previsto en diciembre. El alza de la inflación y la respuesta de los bancos centrales llevará a condiciones financieras menos holgadas, lo que ya se refleja en el comportamiento de los precios de distintos activos. A su vez, el crecimiento mundial proyectado para este año se reduce a 3,1% (4,2% en diciembre) y se mantiene en 3,4% en 2023", consignaron los consejeros.