Energía

Crece estrechez de concentrados de cobre por restricciones en fundiciones chinas y alza en la demanda

AMSA alertó sobre la restringida disponibilidad física del mineral. Producción en Chile y Perú cayó en enero y febrero, según Cochilco

Por: Karen Peña | Publicado: Jueves 22 de abril de 2021 a las 04:00 hrs.

- T+

- T-

Compartir

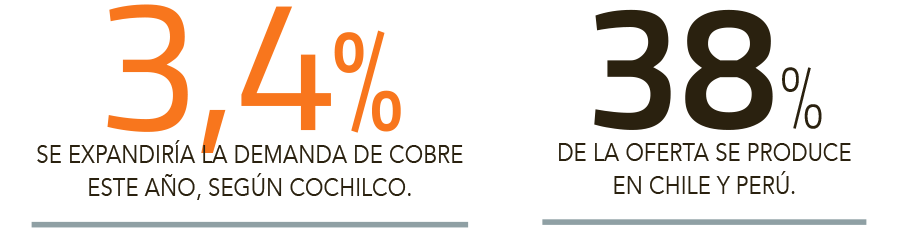

Un balance más que ajustado se está dando en el mercado mundial del cobre. En los primeros dos meses del año, Chile y Perú -que representan del orden del 38% de la oferta- bajaron 2,8% y 3,7% su producción, lo que sumado a una reactivación en la demanda tiene a la industria atenta a cómo evoluciona la situación.

Iván Arriagada, presidente ejecutivo de Antofagasta Minerals (AMSA), señala en un reporte de producción trimestral que el mercado del mineral sigue mostrando un buen desempeño y que espera que continúe así, ya que las dinámicas de la oferta y demanda del metal indica una disponibilidad física del cobre restringida.

No obstante la baja en la producción de cobre alcanzada por Perú y Chile, el vicepresidente ejecutivo de Cochilco, Marco Riveros, indica que “las expectativas para este año apuntan a que la producción global de cobre de mina aumentaría un 2% frente a la caída de 0,7% registrada en 2020”. De todas formas, puntualiza que “este crecimiento es insuficiente para satisfacer un ascendente consumo mundial del metal, lo que ha generado una caída significativa en los inventarios de cobre de bolsas de metales”.

El analista principal de la consultora internacional CRU, Erik Heimlich, sostiene que, aunque los inventarios de cátodos de cobre en las bolsas han aumentado de forma consistente con patrones estacionales, los niveles absolutos se mantienen en mínimos.

Pero, agrega que “el mercado de concentrados de cobre está extremadamente apretado, con niveles muy bajos de cargos de tratamiento y refinación en el mercado spot; de hecho, los más bajos en la última década, reflejando la escasez de concentrados de cobre”.

A su juicio, la restringida disponibilidad física es el resultado de la recuperación del consumo. “Estimamos que este año el consumo de cobre refinado podría crecer 4% en China y alrededor de 5,6% a nivel global”, dice, y agrega que la oferta también debería crecer, pero la amenaza del Covid-19 sigue afectando con la paralización de faenas, por ejemplo, en Papua Nueva Guinea.

En Cochilco concuerdan con esto y señalan que la evolución de la pandemia puede afectar las proyecciones, debido a que los principales países productores en América (Chile, Perú, México), están enfrentando un rebrote que pueden exponer a vulnerabilidades y a caídas en los niveles proyectados de producción.

De hecho, y además de destacar la búsqueda activa de casos que están realizando en sus faenas, AMSA señaló en su comunicado que “para evitar la propagación del virus, la mantención mayor planificada para el segundo trimestre en Minera Los Pelambres, y que requiere de un gran número de trabajadores adicionales en la operación, está siendo revisada para poder reprogramar las actividades no críticas para más adelante en el año”.

Juan Carlos Guajardo, director Ejecutivo de Plusmining, concuerda en que la crisis sanitaria está mostrando sus efectos. “Los esfuerzos de mantener la producción que se vienen adoptando desde el año pasado, se ven reflejados en una menor producción en el presente y seguirán haciéndolo hasta entrado el próximo año”, apunta.

Pero agrega que la oferta de cobre se está viendo limitada por las “restricciones a fundiciones y refinerías en China, por razones principalmente de índole ambiental. Si bien esta situación afectará principalmente al mercado de los concentrados de cobre, ha generado una reacción en el precio del cobre”.

Este miércoles, el metal rojo se cotizó en US$ 4,25 la libra, un retroceso de 0,15% en la jornada, lo que según Cochilco, además de estar influido por el tipo de cambio, refleja las expectativas de escasez de oferta en el mercado.

Diputados revisan indicaciones a proyecto

de royalty de cara a votación del próximo lunes

Una revisión completa a todas las indicaciones ingresadas al proyecto que busca establecer un royalty minero a favor del Estado por la explotación del cobre y del litio realizó este miércoles la comisión de Minería y Energía de la Cámara de Diputados. Luego del cambio de cronograma que tuvo el articulado que busca sumar un tributo del 3%, el que finalmente dejó para el próximo lunes su votación, la instancia revisó al menos 14 ajustes, los que se concentraron en aspectos como elevar el guarismo en cuestión y nuevos usos a la recaudación.

Si bien la revisión no involucró votaciones, sí parlamentarios apoyaron ciertos ajustes de sus pares, cuestionando en otros casos la admisibilidad de algunas propuestas. Por ejemplo, en el primer caso, respecto a que parte de la recaudación sea destinada a contribuir al financiamiento de los proyectos que el Ministerio de Ciencias ejecute, dando prioridad a la investigación que busque aportar el conocimiento y tratamiento del Covid-19. Este ajuste de Jaime Tohá logró la firma de Juan Luis Castro.

El biministro de Energía y Minería, Juan Carlos Jobet, reiteró que "la iniciativa del Presidente es exclusiva en materia tributaria y la afectación de los impuestos por fines específicos no está en marco de la Constitución". En esa línea, planteó dudas respecto a algunos ajustes como que no se haga distinción entre el cobre y el litio en la tributación, dado que son mercados cuya estructura de costos de explotación en ambos productos son distintos. Además, pidió entender la lógica y el funcionamiento de que, en lo que respecta al litio, se establezca en uno de los ajustes que el operador le pague un 3% al Estado del porcentaje que le va a pagar al mismo Estado a través de la Corfo.

Asimismo, enfatizó que "lo que pase con el precio del cobre este año y el otro es irrelevante al menos para el 80% de la producción de cobre", ya que lo que suceda para efectos de la recaudación que pueda generar este proyecto no tiene ninguna relevancia porque gran parte de la industria tiene invariabilidad hasta 2023.