Retail

Empresarios chilenos salen a la conquista de los US$ 8.200 millones que mueven los malls en Perú

Cuatro operadores chilenos disputan frente a 13 firmas locales el dominio en los centros comerciales. Un mercado que se duplicó en cinco años y que en 2016 moverá US$ 8.200 millones.

Por: Nidia Millahueique M. | Publicado: Viernes 23 de septiembre de 2016 a las 04:00 hrs.

- T+

- T-

Compartir

Perú está concentrando la mayor cantidad de inversiones en el ámbito de centros comerciales de la región y los cuatro representantes chilenos no están dispuestos a perder liderazgo en un mercado que ha mostrado ser atractivo y ha crecido a ritmo acelerado.

Si en 2011 las ventas que generaba el sector eran de US$ 4.427 millones, para este año esperan casi duplicar ese registro y alcanzar un récord de US$ 8.200 millones, mientras que las inversiones aumentarían 10% en comparación al anterior y alcanzarían los US$ 424 millones.

“El Perú sigue siendo una plaza muy atractiva para nuevos inversionistas. Con una clase media en constante crecimiento, perspectivas positivas en cuanto a expansión económica y un bajo índice de centros comerciales por millón de habitantes, nuestro país muestra condiciones mucho más atractivas para la inversión que el resto de América Latina”, dice José Antonio Contreras, presidente de la Asociación de Centros Comerciales de Perú (ACCEP), en el último informe del gremio.

De hecho, el crecimiento no se detiene. Hacia 2018 esperan la apertura de 16 nuevos centros comerciales, llegando a 103 en todo el país. Bajo este escenario, Contreras destaca que “la confianza del sector empresarial queda manifestada en la sana competencia de 13 grupos que apuestan por el desarrollo del país, existiendo una mezcla equitativa entre capitales peruanos y foráneos”.

Actualmente los grupos que tienen presencia en el país son Administradora Jockey Plaza, Cencosud, Centenario Retail SAC, Corporación EW SAC, Inmuebles Panamericana, Inversiones Castelas, Mall Aventura Plaza, Open Plaza, Parque Arauco, Plaza San Miguel, Real Plaza, Urbanova y Viva GyM. A ellos se suman Penta Realty Group, Centro comercial Caminos del Inca, InRetail y El Polo, los que no son parte de la Accep.

Para reafirmar esto, la publicación anual de la consultora AT Kearny “The 2015 Global Retail Develipment Index”, ubicó a Perú como el puesto 16 del ranking mundial de países con mayor dinamismo en el sector retail.

La armada chilena

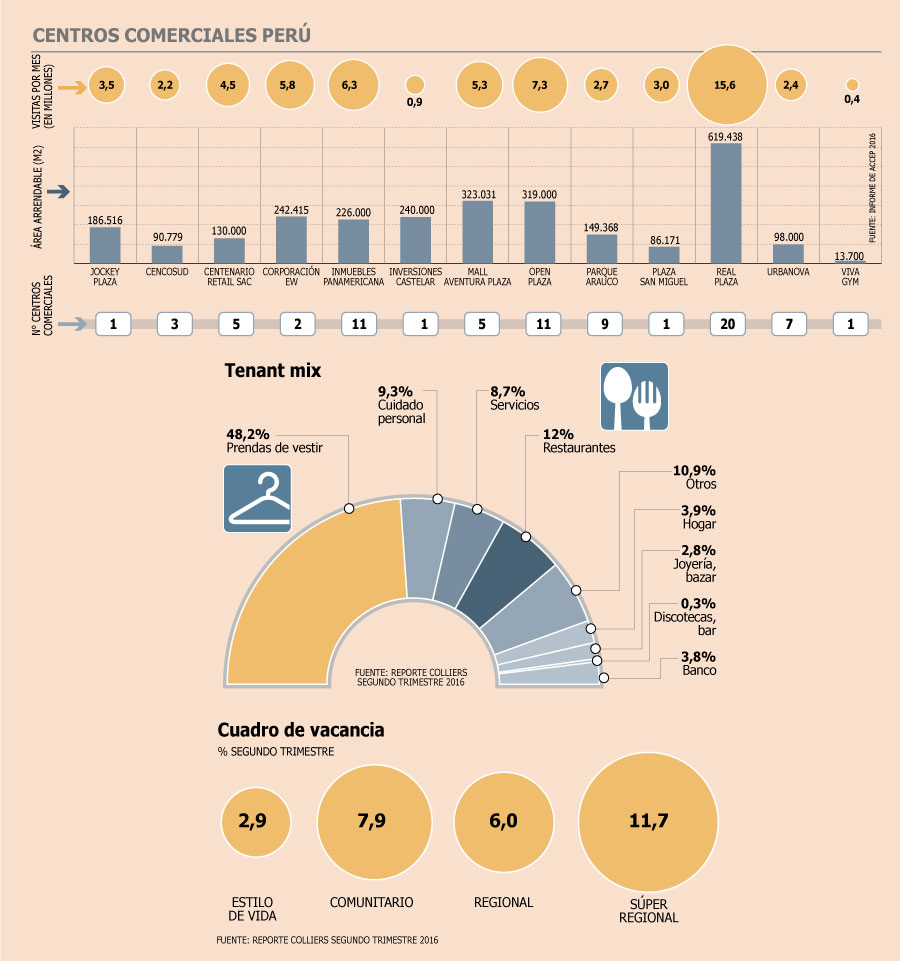

De acuerdo a un informe de la consultora Colliers, la superficie arrendable en centros comerciales en Perú supera los 2,6 millones de m2, donde la tasa de vacancia al cierre del segundo trimestre del año disminuyó a 8,8%, equivalente a 285 locales, y en que la categoría “súper regional” lidera la disponibilidad con un 11,7% (ver gráfico).

Dentro del país, la zona sur es la que está mostrando mayor desarrollo y es ahí justamente donde la presencia de los operadores chilenos (Grupo Falabella, Cencosud, Parque Arauco y Grupo Altas Cumbre) toma relevancia.

“Los operadores chilenos son prácticamente los que marcaron la pauta del retail moderno en nuestro medio, con las tiendas departamentales y centros comerciales”, afirmaron desde Colliers Perú.

Pese a la alta competencia, pareciera que el espacio para nuevos actores no disminuye. “La penetración del canal moderno es una de las más bajas de la región, con lo que la posibilidad de nuevos ingresos está abierta”, indicaron en la consultora.

En Cencosud reconocieron que frente a “la positiva estabilidad del mercado, Perú se ha traducido en un país atractivo para invertir”. Por esto, la estrategia para Paris hacia 2019 es abrir cuatro nuevas tiendas y la apertura de un nuevo centro comercial.

Por su parte, Mauricio Mendoza, gerente general de Mall Plaza Perú, detalló que “próximamente abriremos el primer mall sustentable del país en la ciudad de Arequipa, en el que se privilegia el cuidado del medio ambiente, una arquitectura a escala urbana y permeable con el entorno”, el que se sumará a los que están en Trujillo y Lima.

Para Arauco tampoco se queda atrás. Desde la firma reconocieron que al definirse como un desarrollador inmobiliario con una estrategia multiformato, no tienen el foco de expansión en una categoría específica. “Nos seguiremos concentrando en el desarrollo y comercialización de centros comerciales de distintos tamaños, strip center y outlets”, indicó la empresa.

El grupo Altas Cumbres, controlador de Jockey Plaza ha continuado con su expansión, inaugurando su nuevo mall con marcas exclusivas. “Este nuevo sector permitirá la entrada de 60 nuevos operadores, sumando unos 20.000 m2 al área arrendable del centro comercial”, detalla el informe de Colliers.

Respecto a la distribución estratégica de los centros comerciales (Tanant mix) de Perú, el documento detalla que las tiendas de vestuario lideran la ocupación (48,2%), seguido por los restaurantes (12%) y cuidado personal (9,3%).

“Actualmente los centros comerciales de formato comunitario muestran mayor presencia de farmacias, peluquerías, ópticas y spa que complementan la experiencia de compra”, detalla el informe.

Principal operador

El principal operador en Perú es Real Plaza, del grupo empresarial Intercorp. Inició las operaciones en 2005 y a la fecha posee 619.438 m2 de superficie arrendable, distribuido en 20 centros comerciales, los que mensualmente tienen 15,6 millones de visitas. Todo lo anterior conlleva a que sólo en 2015 su facturación alcanzara los US$ 16,5 millones.

En segundo lugar se ubica Open Plaza que con doce años de vida terminó 2015 con una facturación de US$ 9,7 millones y un promedio mensual de visitas de 7,3 millones. Lo siguen Mall Aventura Plaza, Corporación EW e inmuebles Panamericana.

Sin embargo, no todo es positivo para los operadores, ya que los riesgos están latentes. César Peñaranda, director ejecutivo del Instituto de Economía y Desarrollo Empresarial de la Cámara de Comercio de Lima, explica que el primer factor de riesgo proviene de la desaceleración del nivel de actividad económica y del consumo privado que afecta no solamente al Perú sino a toda la región, “lo cual se traduce en menores ingresos futuros para los jugadores de esta industria”.

“Por otra parte, existen intentos de promulgar una ley de control de fusiones y adquisiciones que busca limitar la dinámica de los mercados retail, clínicas y cerveceras, con lo que se pondría en riesgo su desarrollo”, dice.

Agrega que también hay ciertos riesgos relacionados con la ubicación de los centros comerciales en una región sísmica.