Banca & FinTech

Tasas de interés de créditos hipotecarios cierran 2020 a la baja y bancos disminuyen condiciones

Medidas sanitarias menos restrictivas e incluso el segundo retiro del 10% están entre las razones de la caída en las tarifas que cobra la banca por otorgar préstamos para la vivienda.

Por: Daniel Vizcarra G. | Publicado: Miércoles 13 de enero de 2021 a las 04:00 hrs.

- T+

- T-

Compartir

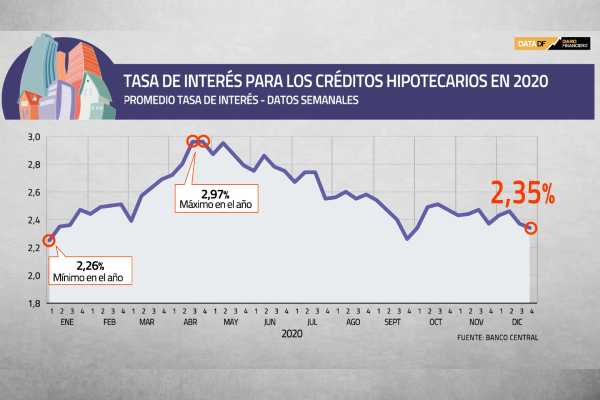

Las tasas de interés de los créditos hipotecarios terminaron el 2020 con una tendencia a la baja y alejados de los máximos anuales registrados durante el ejercicio.

De acuerdo con información disponible en el Banco Central, el promedio de estas tarifas que cobran los bancos por otorgar un préstamo para la vivienda se ubicó en un 2,35% anual (UF) entre los días 24 y 31 de diciembre.

Aquello representó una caída desde el 2,38% registrado entre el 16 y 23 del mismo mes y es todavía más bajo al 2,47% anotado en la semana previa. De este modo, la tasa de interés durante 2020 promedió un 2,58%, cifra inferior al 2,64% marcado en 2019.

“En el tercer trimestre de 2020, aumentó la demanda por compra de viviendas, efecto del retiro del 10%, mayor oferta de la inmobiliarias al fiexibilizar las cuarentenas y el refugio de inversionistas en comprar activos de real estate, en específico multifamily, edificios residenciales cuyos departamentos están destinados única y exclusivamente a la renta”, explica el director de la Escuela de Administración Pública de la Universidad de Valparaíso, Diego del Barrio.

El académico indica que un alza o una baja de en las tasas de interés de estos créditos dependerá de la evolución del pandemia, de las medidas sanitarias que aplique el ejecutivo y de la estabilidad económica.

“El manejo de la inflación durante el mes pasado fue mayor de lo esperado. De todos modos, se espera que para los dos próximos meses las tasas hipotecarias mantengan su tendencia a la baja”, apunta.

El máximo en el año

En abril del año pasado, a poco de iniciarse la pandemia en el país, las tasas de interés de los préstamos para la vivienda alcanzaron niveles máximos de casi doce meses, al ubicarse el promedio en 2,97%.

Lo anterior se explicó, según Del Barrio, en la desconfianza en las inversiones inmobiliarias tras el estallido social, lo que se sumó a la crisis sanitaria. Esos factores, explica, empujaron a los bancos a aumentar las restricciones a los créditos hipotecarios y las tasas para este segmento.

“Junto a razones de riesgo o comportamiento de mercados financieros, subieron las tasas de largo plazo. En abril, específicamente, las tasas de bonos de largo plazo subieron cerca de 50 puntos básicos, y eso se ha reflejado en el margen de las tasas de créditos hipotecarios”, añade.

Banca baja barreras de acceso al crédito

Este martes, el Banco Central dio a conocer la Encuesta sobre Créditos Bancarios correspondiente al cuarto trimestre del año pasado, la que consulta a ejecutivos responsables de las áreas de créditos de las instituciones financieras.

Según el informe, un 27,3% de los encuestados indicó que los estándares de aprobación son menos restrictivas, respecto del año anterior, versus el 0% que mostró la encuesta anterior.

Del mismo modo, solo un 9,1% de los consultados señaló que las condiciones son más limitantes, versus un 36,4% marcado entre julio y septiembre.

Aquello se condice con un aumento de las colocaciones para este segmento, según el último informe elaborado por la Asociación de Bancos e Instituciones Financieras (ABIF).

“El flujo de colocaciones para vivienda aumentó de manera importante en noviembre, marcando así un notorio cambio respecto a los meses previos. En efecto, en la Región Metropolitana se cursaron créditos hipotecarios por un valor total de UF 18,2 millones en dicho mes, cifra que supera ampliamente los registros de los dos meses previos (en torno a UF 13 millones) y mayor también al promedio de los últimos tres años (UF 15,9 millones)”, dice el reporte del gremio.

El documento añade que en noviembre, el crédito hipotecario mantuvo una tasa de crecimiento de 5,7%, cifra similar a la registrada el mes anterior, la que fue de 5,9%.

De esta manera, indicaron desde la ABIF, el crecimiento de este préstamo estabilizó su ritmo de expansión, el que había disminuido gradualmente durante los seis meses anteriores.

Alza en la demanda

La encuesta publicada por el instituto emisor también apuntó que las solicitudes por créditos hipotecarios ha ido al alza. Según el informe, un 63,6% de los consultados señaló que en el último trimestre de 2020 la demanda por este producto se ha visto más fuerte en algún grado, versus solo el 9,1% que anotó dicha opción entre julio y septiembre.

Un 62,5% indicó además que un factor de “relativa importancia” fue la sustitución de financiamiento entre bancos u otras fuentes no bancarias.