Pensiones

Preocupación por potencial retiro parcial de fondos impacta a mercados

La bolsa, la moneda y los bonos nacionales corrigieron sus precios en la sesión de ayer, luego de que la Cámara de Diputados aprobara la iniciativa en primera instancia. Eso sí, sobre el efecto real, operadores anticipan que el impacto en los mercados dependerá de las condiciones de los rescates.

Por: J. Donoso y C. Ramos. | Publicado: Viernes 10 de julio de 2020 a las 04:00 hrs.

- T+

- T-

Foto: Julio Castro

Compartir

Bolsa tropieza y Habitat cae 5%

Una jornada de emociones se vivió ayer en la plaza bursátil local, que ya había caído el día anterior a la espera de la votación que definiría el primer trámite legislativo del proyecto para retirar el 10% de los ahorros previsionales.

El referente local, el S&P IPSA, cayó 3,67% hasta los 4.032,15 puntos. La mayoría de las acciones de las AFP no registraron movimientos, en línea con bajos niveles de liquidez en los papeles del sector, pero dos títulos hicieron eco de la incertidumbre en el sector previsional.

Las acciones de AFP Habitat cayeron 5,02%, mientras que las del holding previsional ILC –que controla Habitat en conjunto con Prudential– cedieron un 3,36%.

Los activos locales fueron impactados por la incertidumbre que rodea al sistema previsional. Si bien la propuesta de retiro parcial no afectaría la clasificación de riesgo del país por ahora, según la calificadora Fitch Ratings, "podría tener un impacto negativo en los mercados de acciones y bonos locales, especialmente en el corto plazo".

Por su parte, Scotiabank aseguró en un informe que, "dada la alta participación de las AFP y el acotado tamaño del mercado accionario local, prevemos que las AFP privilegiarían liquidar acciones en el exterior y no de empresas locales".

Se elevan los costos de endeudamiento

La incertidumbre en torno al futuro de los inversionistas más relevantes del país también impactó al mercado de deuda, de la mano de una mayor percepción del riesgo en el país. El premio por riesgo soberano de Chile –medido a través de los credit default swaps (CDS) a cinco años en dólares– se elevó ayer en un punto base, hasta los 78,88 puntos base, profundizando los leves avances de las últimas jornadas.

El mundo de los bonos soberanos vivió una jornada de movimientos más relevantes, eso sí. El rendimiento de los papeles en UF a cinco años subió 17 puntos base a -0,57%, mientras que los títulos a diez años se elevaron 23 puntos base a -0,21%. En papeles en pesos chileno, se vivió una baja de 15 puntos base a 44% en los títulos a cinco años y de 27 puntos base hasta 2,51% en los papeles a diez años.

Si bien no hay claridad sobre cómo se vería el retiro del 10% de los fondos, "donde sí hay consenso, es que esto conllevaría una venta de papeles de renta fija local y acciones extranjeras", explica el gerente de renta fija de BICE Inversiones, Andrés de la Cerda.

Ante esa expectativa de un mayor flujo de venta, el rendimiento de los papeles se levantó ayer, en una movida de tasa que, según el ejecutivo, sugiere que el mercado prevé que se podría aprobar la medida.

El dólar rebota pese a posibles flujos de venta

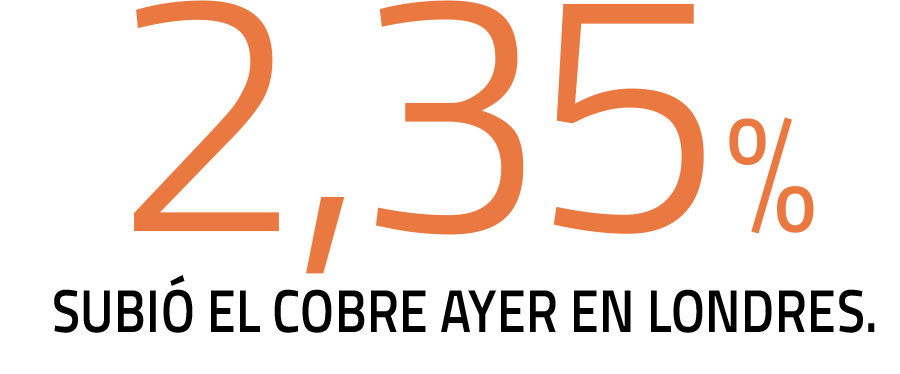

Pese a que la expectativa de rescates de los afiliados de las AFP traería una fuerte venta de acciones extranjeras –y, por consiguiente, dólares–, el tipo de cambio cortó una racha bajista para cerrar levemente por encima del día anterior. El dólar en Chile se ubicó en $ 788,44, según datos de Bloomberg. Con esta subida de $ 2,62, el cruce de monedas cortó con una breve racha bajista de tres días, ignorando también una nueva subida en el precio del cobre. La principal exportación del país saltó un 2,35% en la Bolsa de Metales de Londres hasta los US$ 2,87 por libra, de la mano de mayores señales de reactivación de la actividad fabril en China.

¿Cómo se explica entonces la subida del tipo de cambio? Según el gerente de la mesa de distribución FX de Fynsa, Francisco Schneider, viene de la mano de un aumento en la incertidumbre. "El dólar es una moneda de resguardo ante la incertidumbre que se genera localmente", indica. Esta percepción de un "mayor riesgo para las instituciones" seguirían inyectando volatilidad en el tipo de cambio en el corto plazo.

Definiciones pendientes

Desde el mercado financiero local destacan que todavía queda determinar no sólo si la iniciativa se aprueba o no, sino que en qué condiciones se materializarían esos rescates de fondos, para poder determinar un impacto definitivo en el mercado.

"Nadie tiene mucha claridad de qué significa ese 10%", describe el gerente de renta fija de BICE Inversiones, Andrés de la Cerda, agregando que en el mercado de tasas podría verse compensado el flujo de venta si es que el Banco Central se lanza a comprar bonos de Tesorería.

Fuentes de la industria también destacan ciertas características de la iniciativa que podrían mitigar el impacto en los activos. Por ejemplo, el pago de este potencial rescate de fondos se daría en dos cuotas, señalan del mercado, lo que le da más tiempo a las administradoras de fondos de pensiones (AFP) para liquidar esos activos.

Esto, sumado a que los recursos están "bien repartidos" entre los distintos multifondos –donde el más riesgoso, el A, invierte principalmente en acciones extranjeras, mientras que el más seguro, E, se concentra en renta fija local–, eliminando un efecto de concentración.

A todos esto se suma, rescatan agentes de la industria, las medidas que ha estado tomando el Banco Central para proveer liquidez.