Seguros

Compañías de seguros cierran 2020 con histórica caída en ventas de rentas vitalicias

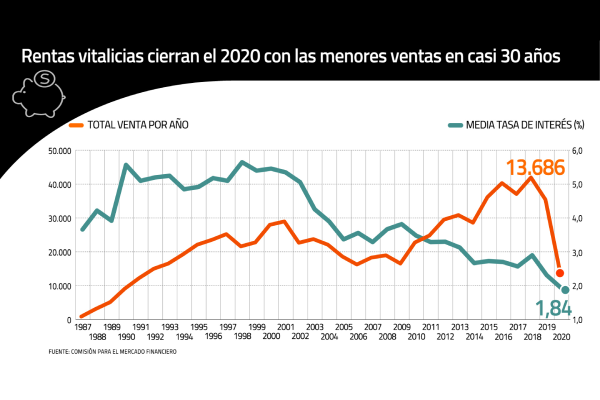

Las aseguradoras lograron vender en total 13.686 pólizas de este producto previsional en todo el ejercicio pasado, un 60,8% menos que lo registrado en 2019.

Por: Daniel Vizcarra G. | Publicado: Lunes 11 de enero de 2021 a las 12:26 hrs.

- T+

- T-

Compartir

Definitivamente, 2020 no fue el mejor año para las rentas vitalicias que otorgan las compañías de seguros de vida. Al avance del proyecto que permite un retiro anticipado de este producto previsional, se suma que la cantidad de ventas realizadas durante el ejercicio fue de las más bajas desde que hay registro.

De acuerdo con cifras disponibles en la Comisión para el Mercado Financiero (CMF), las 13 aseguradoras que actualmente integran la industria lograron vender en total 13.686 pólizas de este producto previsional en todo el ejercicio pasado, un 60,8% menos que lo registrado en 2019, cuando se otorgaron 34.956 (ver gráfico).

Según los datos del regulador financiero, el número es el más bajo desde 1991, es decir, en casi 30 años. En ese ejercicio, las firmas totalizaron apenas 11.819 suscripciones.

La alternativa del retiro programado

Los expertos explican la escasa cantidad de rentas vitalicias vendidas en que, en primer lugar, pocos pensionables pueden optar a esta modalidad de pensión.

De acuerdo con un informe de la Superintendencia a junio del año pasado, de los 165.197 nuevos pensionados correspondientes al segundo semestre de 2019 y primer semestre de 2020, solo un 27,9% cumplió las condiciones para poder elegir una compañía de seguros, es decir, unas 46.141 personas.

Lo anterior se suma a que la mayoría de los que sí pudieron optar por una renta vitalicia prefirieron tomar un retiro programado, producto que ofrecen las AFP. Según el mismo reporte del regulador previsional, el 55,4% de los pensionados del período eligieron retirarse a través de una administradora y el restante con una compañía de seguros de vida. A junio de 2019, apenas un 29,4% escogió el retiro programado.

Un ejemplo de lo anterior es que solo en noviembre 2.360 personas prefirieron pensionarse con las AFP, mientras que solo 349 optaron por las compañías de seguros de vida.

"Hay una mejor opción por el retiro programado. Además con el retiro programado se puede generar una herencia, cosa que no puede haber en una renta vitalicia, ya que está definida como un traspaso del saldo de la cuenta de capitalización individual en favor de la compañía de seguros", indica el académico experto en seguridad social de la Universidad Católica, Hugo Cifuentes.

Las tasas

Que el monto de la pensión sea más competitivo en el retiro programado que en las rentas vitalicias se explica, en parte, en las tasas de interés de mercado, las que hoy se encuentran históricamente bajas, situación que tiene un impacto a la hora de calcular la jubilación a través de las aseguradoras de vida.

Según las cifras de la CMF, la media de la tasa de interés que ofrecieron las compañías de seguros durante 2020 fue de 1,84%, mientras que en 2019 el dato llegó a un 2,22%.

"Lo que tiene que hacer la compañía de seguros es ofrecer un flujo permanente hasta el fallecimiento del pensionado y eso lo hace de acuerdo a las tasas de interés de largo plazo, las que a nivel mundial -no solo en Chile-, llegaron en el año pasado a los más bajos de la historia.

De hecho, las tasas libres de riesgo fueron negativas en 2020. Entonces, para las compañías de seguros es muy complejo ofrecer buenos retornos", comenta la investigadora del ESE Business School de la Universidad de los Andes, Cecilia Cifuentes.

Por otro lado, la tasa de interés para definir el retiro programado es determinada por la Superintendencia de Pensiones, la que el año pasado alcanzó un promedio de 3,88%. El 1 de enero de este año el regulador previsional actualizó nuevamente el guarismo y lo dejó en 3,71%.

El impacto de los retiros del 10%

El sistema de pensiones estuvo marcado el año pasado por los dos retiros del 10% de los fondos previsionales que administran las AFP.

Lo anterior puede impactar todavía más en el golpeado mercado de las rentas vitalicias, ya que todavía menos personas podrán cumplir con el requisito para poder optar a este producto, el cual es tener una jubilación proyectada igual o superior a la Pensión Básica Solidaria.

"Hay una norma que establece que para poder tomar una renta vitalicia la persona tiene que poder asegurarse una jubilación al menos equivalente a la Pensión Básica Solidaria. Eso, al final, se traduce en que los pensionables necesitan tener, dependiendo de la tasa de interés, alrededor de $ 50 millones. Todos aquellos que tienen una cantidad inferior no pueden optar a una. Como los retiros redujeron sus montos, puede ser una razón para que haya personas que pensaban contratar una renta vitalicia, pero no les alcanzó el fondo", señala la académica.

De hecho, del total de contratos de este producto suscritos en el 2020, 9.615 se realizaron durante el primer semestre, previo a los retiros.