Actualidad

Fisco reconoce tener casi US$ 900 millones en deuda tributaria declarada como “incobrable”

Stock se concentra en más de 3 mil deudores. Incobrabilidad se debe a prescripción de las acreencias o carencia de recursos de parte del deudor.

Por: Sebastián Valdenegro | Publicado: Miércoles 26 de abril de 2017 a las 04:00 hrs.

- T+

- T-

Compartir

La administración tributaria, basada en un ente fiscalizador (el Servicio de Impuestos Internos) y uno recaudador (la Tesorería General de la República), mueve parte relevante de sus recursos financieros y humanos para recaudar los gravámenes fiscales. Sin embargo, hay situaciones en las que recobrar dineros adeudados se vuelve prácticamente imposible. Muestra de aquello es que a 2015, el Estado acumulaba un stock de deuda tributaria declarada “incobrable” equivalente a US$ 887 millones, radicada en 3.158 deudores.

Según una presentación realizada la semana pasada por el subsecretario de Hacienda, Alejandro Micco, el Código Tributario entrega facultades a la Tesorería para declarar incobrables algunos impuestos morosos que cumplan con algunas características, como que no se acrediten suficientes bienes de parte del contribuyente deudor o que la obligación se declare como prescrita, una vez transcurridos tres años.

“La actual regulación de la facultad de incobrabilidad no permite una gestión eficaz de las carteras de deudas”, dijo el subsecretario, explicando que hoy el tesorero comunal, al momento de despachar un mandamiento de ejecución y embargo contra un contribuyente moroso, no puede excluir de dicho listado las deudas ya prescritas.

“Lo anterior implica un desembolso de recursos por parte del Fisco que puede resultar ineficiente, pues basta que el contribuyente -una vez notificado- exponga excepción de prescripción y deje sin efecto la ejecución, perdiendo los recursos que podrían haber sido destinados a ejecutar una deuda recuperable y no prescrita”, aseguró.

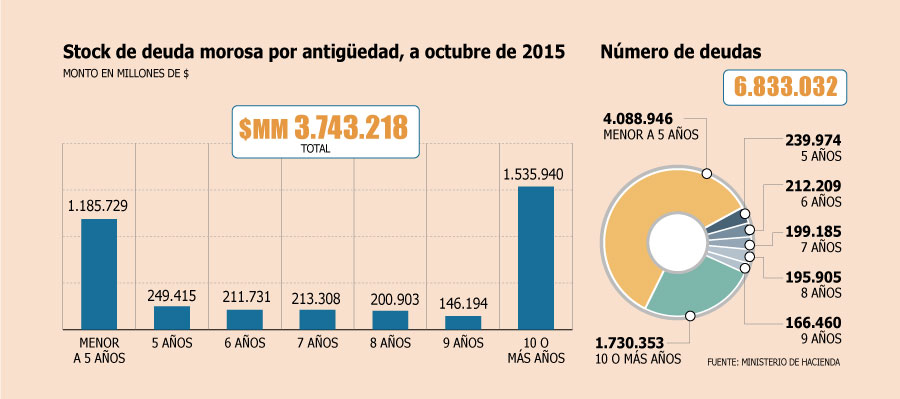

A 2015, la deuda morosa de contribuyentes con el Fisco ascendía a una cifra de US$ 5.600 millones, de la cual el 41% eran acreencias con un plazo de diez años o más.

Mientras tanto, según los registros, el 32% de los montos tenía una existencia menor a cinco años (ver gráfico).

Las medidas propuestas por Hacienda

Micco expuso estas cifras en el marco de la presentación en la comisión de Hacienda de la Cámara de una indicación sustitutiva a un proyecto de ley que reforma el Código Tributario para modificar el plazo para informar al SII modificaciones relevantes respecto a datos de declaración de inicio de actividades.

El proyecto incorpora una serie de mecanismos para facilitar el pago de los impuestos y focalizar los recursos empleados por los servicios relacionados a la recaudación tributaria.

Micco, por ejemplo, graficó cómo las formas de notificación en el procedimiento de ejecución de las deudas tributarias quedaron obsoletas, ya que debe realizarse vía personal, por cédula o carta certificada, “siendo este un marco rígido que no contempla los avances tecnológicos que ha experimentado la administración tributaria”.

Hacienda estima que los costos promedio asociados a un proceso de cobro de parte de la Tesorería asciende “al menos” a $ 143 mil. Así, estima que el gasto destinado a ejercer acciones sobre casos de baja o nula probabilidad de recupero puede ascender a US$ 47,7 millones.

Para enmendar aquello, se incorporan nuevas causales y se modifican algunas existentes para ejercer la facultad de incobrabilidad de las deudas tributarias, perfeccionando las normas sobre notificación electrónica.

“Se apunta a que los recursos fiscales destinados a causas cuya recuperabilidad es baja, sean focalizados a litigios en los cuales sí existan posibilidades de recuperación”, aseveró Micco.