Macro

B. Central opta por poner pausa a alza de tasas en medio de baja en pronóstico de inflación y PIB 2019

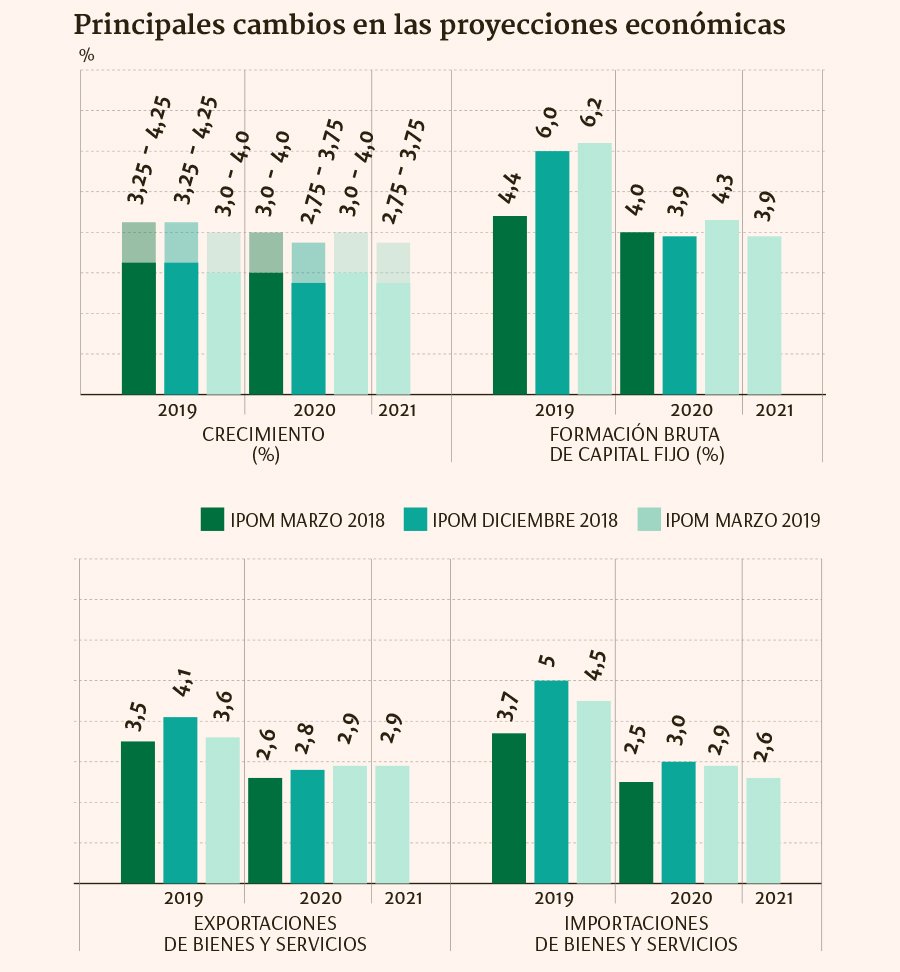

La entidad presentó ayer el primer IPoM del año, el que incluyó un recorte de del IPC anual a diciembre hasta 2,6% y uno para el crecimiento a 3% a 4%. La inversión tendría un mejor pasar para subir 6,2%.

Por: V. Guillou, C. León y R. Lucero | Publicado: Martes 2 de abril de 2019 a las 04:00 hrs.

- T+

- T-

Compartir

Definitivamente, las tasas de interés en Chile, como en el mundo, no se moverán por un buen rato. Y las razones de ello radican, por el lado externo, en el deterioro de la economía internacional, cuya velocidad de crecimiento se ha ido reduciendo; y, en lo interno, en la menor variación de los precios internos, como lo expuso ayer el consejo del Banco Central en el marco de la presentación del Informe de Política Monetaria (IPoM) correspondiente a marzo.

“Hemos postergado la continuación del proceso de normalización por algunos trimestres, de modo de permitir que la inflación retome una senda de convergencia”, dijo el presidente del instituto emisor, Mario Marcel, ante la comisión de Hacienda del Senado.

Si en diciembre la entidad ya había reducido de 3% a 2,9% la expectativa que la inflación alcanzaría hacia fines de 2019, ahora lo hizo a 2,6%, previendo que el retorno a la meta de 3% se producirá en la primera mitad de 2020, “casi un año más tarde de lo proyectado en diciembre”, sostuvo el economista.

Este ajuste, argumentó, requiere que el ritmo de alza de la tasa –aún en modo expansivo en un 3% nominal- sea más pausado de lo anticipado. De hecho, explicitó que la trayectoria será “similar” a la que mostró la Encuesta de Expectativas Económicas (EEE) de marzo, que descarta movimientos en los próximos dos trimestres.

“Eso significa que de haber un alza adicional, eso ocurriría hacia el final del año y se agregaría a la que ya ocurrió en enero”, indicó.

Con todo, el nivel neutral para el tipo rector, de entre 4% y 4,5%, se alcanzaría hacia fines del horizonte de política, es decir, marzo de 2021.

De todas formas, el Consejo advirtió que dicho parámetro –así como el PIB potencial- se revisará en el IPoM de junio.

Inflación nueva, escenario nuevo

Marcel reconoció que el mayor cambio respecto a escenario previo “se ha dado en la inflación local”, con niveles “significativamente por debajo de lo previsto” como consecuencia de factores que van más allá del cambio de canasta y de la nueva metodología. Entre ellos, mencionó el shock migratorio en el mercado laboral, una mayor competencia en ciertas industrias, la introducción de tecnología y un menor traspaso del alza del dólar a precios locales (ver nota relacionada).

Adelantándose probablemente a eventuales al quehacer el banco, Marcel remarcó los conceptos de “gradualidad y cautela” en la conducción de la política monetaria donde se mantendrán “atentos a cambios en las condiciones macroeconómicas que hicieran aconsejable ajustar el ritmo del proceso”.

En ello, agregó que “los giros recientes en la economía internacional y la nueva medición de la inflación que surge de la actualización del IPC corresponden a esta categoría de cambios”.

El golpe de la minería

En medio de un peor escenario externo, de todas formas el Banco Central estima que la economía chilena está “en buen pie” luego de crecer en 2018 “a tasas bastante superiores a las de años previos impulso que se prevé que se mantenga en 2019.

Pese a ello, recortó 25 puntos base la proyección de expansión del Producto Interno Bruto (PIB) para este año a 3%-4%. “Este rango es algo inferior al proyectado en diciembre, lo que se explica por un desempeño del sector minero menor al esperado entonces”, sostuvo el ente emisor.

Marcel mencionó que dicho rubro sector “ha dado varias sorpresas negativas”, por lo que el ajuste en un cuarto de punto responde al ajuste a la baja para las estimaciones del sector.

Respecto al 2020, la entidad subió el rango de crecimiento de 2,75% y 3,75% a uno de 3,0% a 4,0%.

En tanto, por primera vez la autoridad entregó estimaciones para la expansión del Producto Interno Bruto (PIB) para 2021, que ubicó entre 2,75% y 3,75%.

En este contexto, la entidad anticipó que la inversión seguirá siendo el componente más dinámico, con un incremento anual de 6,2% en 2019, lo que se compara favorablemente con el 4,7% del ejercicio previo.

Para 2020 y 2021, no obstante, el ritmo de alza se reduciría a valores en torno a 4%.