Macro

Efecto de la reforma tributaria: Mercado espera boom de inversión por incentivos

Departamentos de estudios podrían mejorar en hasta tres puntos las perspectivas para la inversión, tanto para 2019 como 2020, de aprobarse proyecto que potencia la depreciación.

Por: Sebastián Valdenegro | Publicado: Jueves 13 de septiembre de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

Eco empieza a tener en el mercado la posibilidad de que se aprueben los incentivos a la inversión que contempla la reforma tributaria impulsada por el gobierno. La positiva percepción llega al punto de que a nivel de economistas se anticipa un “boom” de operaciones en los dos años en que se implementen la depreciación acelerada e instantánea e, incluso, algunos analizan aumentar sus proyecciones para ese período.

En concreto, se trata de los efectos que generarían dos regímenes por dos años: en el primer caso, el estímulo pasa por rebajar en hasta 50% el valor de los bienes físicos nuevos o importados de manera inmediata y el otro 50% de manera parcializada (semi instantánea), mientras que para la región de La Araucanía el aplicará de forma inmediata (instantánea) por el 100% del precio de los activos.

Acorde con el informe financiero del proyecto, los recursos para la inversión bajo este mecanismo sobrepasarán los US$ 1.600 millones entre 2020 y 2021 para el caso de la depreciación semi instantánea, mientras que para el mismo ejercicio para la novena región superarán los US$ 200 millones.

El gerente de Estudios de Econsult, Sebastián Cerda, proyecta una expansión de la inversión de 6% para 2019 y de 3,5% para el año siguiente. Pero, en caso de aprobarse el proyecto de reforma, señala que corregiría a 6% su apuesta para el 2020, ya que el mayor efecto se concentraría en dicho ejercicio, prevé.

“La depreciación instantánea o semi instantánea es un gran mecanismo reductor del costo de capital de las empresas. Una prueba de esto es lo que hoy ocurre en los EEUU, donde ya se aprobó una reforma tributaria con un mecanismo similar y la inversión real se expande a tasas de 5,4% durante el primer semestre de este año”, explica.

El economista jefe de Itaú Chile, Miguel Ricaurte, señala que de aprobarse la propuesta legal, sus proyecciones para 2019 y 2020 -que oscilan entre 5% y 6%- podrían acelerarse entre dos y tres puntos porcentuales. “Podríamos ver un boom de inversión. Eso sí, terminado el incentivo, veríamos una moderación en las tasas de crecimiento de la inversión después de 2020 si nada más cambia”, dice junto con recordar el impulso anticipado a los proyectos inmobiliarios que generó la entrada en vigencia de los cambios al IVA tras la reforma del 2014.

El economista senior de Credicorp Capital, Felipe Guzmán, asegura que si bien es “difícil” cuantificar el impacto de medidas como estas, dado que “las decisiones de inversión no solo están sujetas a beneficios tributarios de corto plazo”, sí estima que se producirá un impulso mayor de aprobarse el texto, principalmente en 2019.

“Como escenario base, prevemos que la formación bruta de capital fijo crecerá 6% este año y 5% en 2019”, asegura.

El economista jefe de Security, Felipe Jaque, considera que la amplia base de aplicación de la medida se traduciría en un alza adicional del componente inversión en torno a 2-3%, sobre el escenario base que plantean. “Esto agregaría entre 0,5 a 0,7 puntos al crecimiento de esos periodos”, plantea junto con precisar que para 2019 prevén un aumento de 4% para la formación bruta de capital fijo y 5% en 2020, “las que sin duda están sujetas a cambios de aprobarse la reforma, donde podría tener impacto incluso en las decisiones de inversión de 2019”.

El economista jefe de BCI Estudios, Sergio Lehmann, enfatiza que más que la depreciación en cualquiera de sus formas, el incentivo más potente a reactivar proyectos es la integración del sistema impositivo.

“La depreciación instantánea parcial y 100% para Araucanía por una ventana de 2 años genera un impulso para nuevos proyectos y adelantamiento de planes de inversión. Genera un impacto positivo de magnitud importante en el corto plazo. La integración del sistema constituye un efecto que se sostiene en el tiempo, por lo que su impacto es más trascendente y conlleva efectos más relevantes hacia el largo plazo”, argumenta.

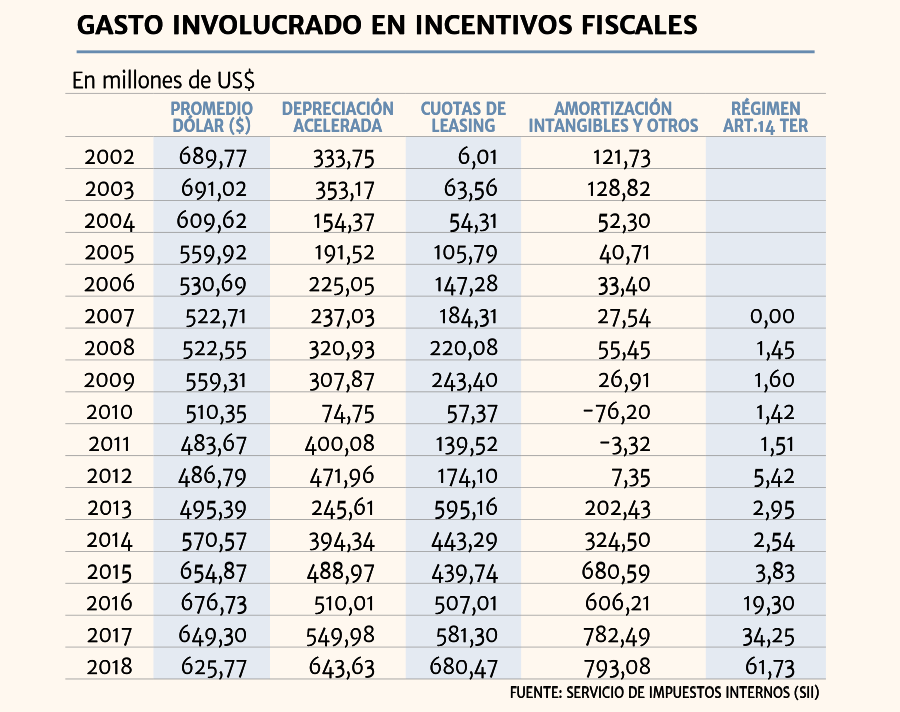

Gasto en depreciación acelerada más que se duplica en 10 años

Al margen de la propuesta del gobierno para impulsar la inversión a través de mecanismos como la depreciación instantánea y semi instantánea, ya existen en la legislación tributaria mecanismos para deducir como gasto el costo de los activos físicos, de manera de reducir el valor del capital.

Uno de ellos es la denominada depreciación acelerada, que implica amortizar un bien por el equivalente a un tercio de su vida útil. Dicha deducción alcanzó este año su nivel más alto desde por lo menos 2002, al totalizar US$ 643 millones, según cifras del Servicio de Impuestos Internos (SII).

Los datos del fiscalizador tributario se basan en las estimaciones de gasto tributario para el período. Dicho concepto se refiere a los recursos que dejan de ingresar a las arcas públicas por incentivos y regímenes tributarios especiales para determinados sectores o actividades.

En la última década, el gasto tributario en depreciación acelerada se ha más que duplicado, pasando de US$ 320 millones a US$ 643 millones este año.

La depreciación acelerada no es el único ni más importante mecanismo de incentivo para las compañías. Por ejemplo, en el mismo período los incentivos fiscales por cuotas de leasing se triplicaron, pasando de US$ 220 millones en 2008 a US$ 680 millones el actual ejercicio.

La amortización del valor de activos intangibles, por otra parte, ha tenido un crecimiento explosivo en la última década. Si en 2008 el gasto tributario en esta partida ascendía a solo US$ 55 millones, este año la proyección del SII la estima en US$ 793 millones.