Macro

Soto: “El B. Central debe ser cauto para no matar la recuperación que se está consolidando”

Exasesor de Hacienda cree que está bajo amenaza la sincronía del crecimiento mundial y que aún está pendiente el repunte de la inversión.

Por: Víctor Guillou Vásquez | Publicado: Martes 12 de junio de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

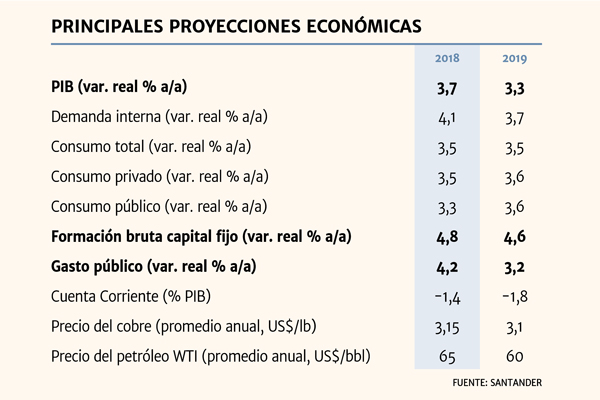

Un panorama “positivo” visualizan para la economía chilena en Banco Santander. E, incluso, pese a que advierten un mayor peligro en el hecho de que esté mutando el escenario de un crecimiento mundial sincronizado, admiten que la expansión podría llegar a 4% este año.

“La economía efectivamente ha estado mucho más dinámica. Lo que sí, advertimos que el segundo semestre puede ser más lento, principalmente porque no sabemos cómo va a devenir este mayor riesgo, si puede materializarse en cifras de actividad más malas ahora o va a ser algo que es más hacia adelante. Eso no lo sabemos y estamos poniendo una nota de cautela”, explica el economista jefe de la entidad, Claudio Soto.

“Si no pasa nada en la minería, si no hay disrupciones y si estos riesgos externos no se traducen en cifras de actividad, creemos que fácilmente vamos a estar creciendo al 4%”, agrega el coordinador macroeconómico de Hacienda en la segunda administración Bachelet y que lidera el área de estudios que fue premiada en 2017 como la más certera del mercado por Focus Economics.

- Las proyecciones de hasta un 4% dan la sensación de que la recuperación es bastante clara, pero ¿qué tan sólida es?

- Para que la recuperación se consolide, es importante que la inversión se recupere con más fuerza y de manera más sostenible.

El catastro de la Corporación de Bienes de Capital todavía no muestra un cambio muy sustantivo. Y en los proyectos que han sido ingresados y aprobados en el SEIA tampoco se ve hasta ahora un cambio muy importante. Esta consolidación de la inversión pensamos que va a ocurrir, pero hasta ahora no vemos datos tan sólidos en el mediano plazo.

- ¿Pero la inversión estaría en torno al 3,6% que ve el Banco Central o sería mayor?

- También estamos revisando al alza nuestra proyección en inversión. Para este año vemos un 4,8% y para el próximo tenemos un 4,6%.

- ¿Cómo anticipa el IPoM del jueves?

- El Banco Central seguramente cambiará su visión, probablemente va a acortar el rango de PIB de 3%- 4% a 3,25%-4%, con un alza en la proyección de la inversión.

- Además de este ajuste, ¿qué otros cambios anticipa?

- Por el lado externo, el banco mostrará su preocupación. La famosa guerra comercial es un tema que está teniendo ribetes más complejos, porque ya se están materializando medidas. Eso no se traducirá en una caída instantánea del PIB, pero sí puede ir minando el crecimiento del mundo de manera sostenida y sistemática.

En el plano local puede que exista más expectación de la estrategia monetaria hacia adelante, pero el Banco Central será bastante cauto en su proceso de normalización. No me cabe duda de que el siguiente movimiento de tasas será al alza, pero obviamente uno nunca puede descartar que ocurran eventos de magnitud significativa que ameriten una rebaja de la tasa.

Creo que lo hará el Banco Central es introducir un mensaje de cautela respecto del momento en que iniciará el alza de tasas y también de la velocidad a la que lo hará, porque todavía hay holguras importantes y la dinámica de los salarios todavía no apunta a la consolidación de la inflación de manera sostenida hacia adelante. El Banco Central tiene que ser cauto, sobre todo en el sentido de no matar la recuperación que se está consolidando.

Fisco y rating

- ¿La meta fiscal permitirá recuperar la nota soberana?

- La nota soberana depende de muchos factores. El tema fiscal, sin duda, es muy importante, pero también lo es el crecimiento. Los dos factores jugaron un poco más en contra en el tema de la clasificación. Así que pensar en una recuperación del rating soberano pasa porque la economía recupere su dinamismo de manera sostenida en el tiempo, y eso no es algo que podamos ver en un año.

- ¿Es razonable la meta de reducción de 0,2 punto porcentual al año? Algunos la tildaron de poco ambiciosa.

- Es razonable. Más allá de si es ambiciosa o no, la pregunta es cuánto espacio deja para el gasto una meta como ésta y ahí hacemos el cálculo de que los comités de expertos probablemente van a revisar al alza los parámetros, tanto del precio del cobre de largo plazo y puede que también se revise al alza el crecimiento tendencial, en la medida de que la economía tenga perspectivas de crecimiento un poco como las tiene el mercado.

- ¿En torno a qué cifras estarían estas revisiones?

- No digo que vaya a ocurrir este año, pero podría mover el PIB tendencial hacia valores más cercanos al 3% y del precio del cobre más cerca a US$ 3 la libra.

El gobierno todavía no entrega los detalles de cómo va a hacer el cálculo porque en el anterior, la medición de las mejoras en el balance estructural se hacía con los mismos parámetros comparables. Si lo hace con los parámetros de cada año, las revisiones que hagan los comités van a favorecer la medición. Solamente el hecho de revisar al alza esto, hará que se produzca una reducción en el balance estructural y eso va a favorecer al gobierno.

Aun así, considerando esta posible revisión de los parámetros y considerando estas metas, estimamos que el 0,2 punto porcentual al año le dará espacio de crecimiento al gasto de entre 2,5% y 3%.