Actualidad

Acciones de SQM celebran pero no logran recuperar el terreno perdido

En los últimos años, eso sí, el resultado de su participación fue muy positivo para Nutrien.

Por: | Publicado: Martes 4 de diciembre de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

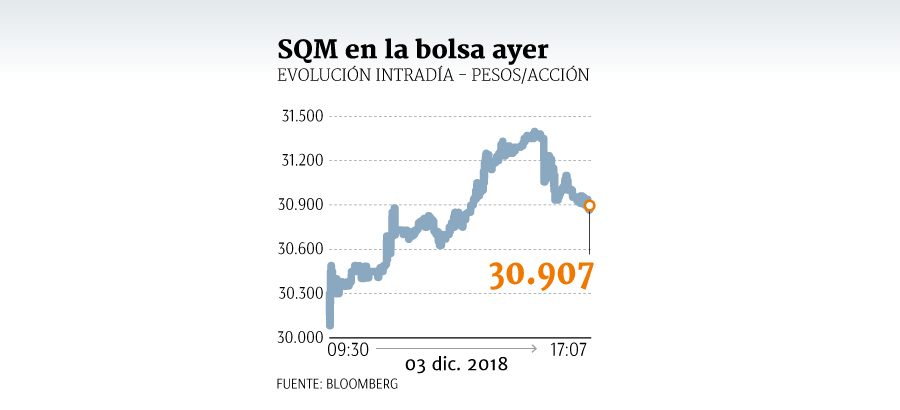

La operación que marcó la salida definitiva de Nutrien, ex Potash, de la propiedad de SQM dejó una buena impresión en el mercado, dado el premio que pagó Tianqi. Y los títulos de la compañía marcaron fuertes alzas ayer: 3,8% en las acciones serie B; 3,39% en la serie A y 5,49% en el ADR, que cotiza en Nueva York.

Eso sí, en el corto plazo la acción no ha logrado sobreponerse a la presión que ha enfrentado en los últimos meses, de la mano de sombras de duda en torno a las perspectivas del litio y resultados por debajo de lo anticipado. Pese al auge de la última jornada, SQM-B sigue un 15,43% por debajo del precio con el que cerró 2017.

Pero no sólo Soquimich el se ha visto en aprietos en el mundo bursátil, sino el sector en su conjunto. El ETF de Global X Lithium & Battery Tech, que agrupa a las principales compañías ligadas al commodity, refleja una baja generalizada de la industria, con una pérdida de 16,87% en lo que va de 2018. Entre las mayores, Orocobre ha cedido un 34,31% y Albemarle un 23,14%.

Negocio redondo

A pesar de los tropiezos de los últimos meses, entrar a SQM fue un negocio rentable para Nutrien. Cuando la canadiense ingresó a la propiedad de la firma chilena, en octubre de 2001, su 18% de participación en la compañía valía US$ 81 millones de la época. Sólo seis años después, cuando la canadiense llegó a su peak de propiedad en el 32% de la firma, su posición valía US$ 1.362,6 millones, según cálculos en base a datos de Bloomberg.

Y desde entonces, la cosa no ha cambiado. Ajustando al tipo de cambio, los US$ 5.144,6 millones que ha recaudado la firma entre el remate de papeles serie A de finales de abril, la subasta de sus 20 millones de acciones serie B y el remate de ayer representan una ganancia de US$ 3.782 millones con respecto a lo que valía su participación en 2007.

Esto significa una rentabilidad de 277,6% en los últimos 12 años, en un período en que las acciones serie A y B pasaron de valer $ 8.660 y $ 6.200 respectivamente a superar los $ 30.000 actualmente.