Banca / Instituciones Financieras

Aseguradoras alertan fuerte caída en rentabilidad por nueva norma SVS

El punto de conflicto es la eliminación de la comisión por retiro total de ahorros. Rentabilidad bajaría de los actuales niveles cercanos a 10% a menos de 3%.

Por: Juan Manuel Villagrán S. | Publicado: Martes 28 de abril de 2015 a las 04:00 hrs.

- T+

- T-

Compartir

Ayer venció el plazo para que las compañías de seguros de vida y otros actores de la industria enviaran sus observaciones a la Superintendencia de Valores y Seguros (SVS) respecto a la normativa que el regulador lanzó en consulta hace un par de semanas respecto a los seguros de vida con ahorro.

Si bien el borrador propuesto indica que la comercialización de estos seguros -también conocidos como Cuenta Única de Inversión (CUI)- sea más transparente y claro en las pólizas y en la publicidad, además de exigir que junto con la cotización del seguro se deberá entregar al contratante una proyección del saldo acumulado para un periodo de, al menos, cinco años, hay un gran punto de la discordia con la industria.

Se trata de la idea de eliminar la comisión que las compañías cobran por el retiro del ahorro total que pueda hacer un cliente en el corto plazo (menos de tres años desde que contrató el seguro).

Según revelan en el mercado, actualmente los márgenes de rentabilidad en la industria de estos seguros rozan 10% y proyectan que luego de esta normativa, serían inferiores a 3%.

Discusión por la comisión

"La industria de los seguros de vida individual con ahorro está en serio riesgo con esta normativa", adelanta el gerente general de una aseguradora del mercado.

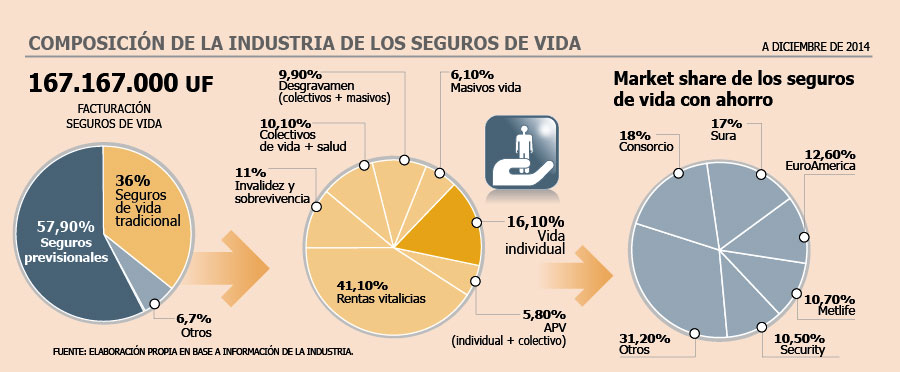

Los seguros de vida con ahorro facturaron US$ 393 millones en 2014 en Chile y representaron el 16,1% de las ventas de los seguros de vida (ver infografía).

De acuerdo a distintos ejecutivos de la plaza, la propuesta de la SVS de eliminar la comisión por retiro produciría un gran dolor de cabeza y para descifrar este problema hay que entender dos variables clave.

Primero, la comercialización de los CUI se hace mediante fuerzas de venta especializadas y brokers, pues su alta complejidad y múltiples variables hacen que no sea un producto fácil de vender.

Un gerente explica que en la industria se le paga a los vendedores de estos seguros un piso salarial alto, corriendo el riesgo de fuga de clientes, e incentivando con bonos a los vendedores por la permanencia de sus carteras.

En segundo lugar, hay que tener en cuenta que si esos clientes se van y la compañía de seguros ya pagó la comisión al vendedor, se resarce del riesgo cobrándole al cliente un costo por su retiro temprano total de ahorro. Sólo al cabo de los dos o tres primeros años las aseguradoras se cubren del riesgo de no contar con el capital ahorrado que se tenía.

Sin embargo, esta normativa prohíbe el cobro en todo momento de ese retiro total, por lo que la aseguradora tendría que asumir el impacto.

Desde las compañías han explorado ante este nuevo escenario cambiar el contrato de sus trabajadores, pero hay distintas disposiciones de la ley laboral que prohíben descontar sueldo a un trabajador por ventas hechas en el pasado.

Propuestas y posibles alzas

Una alternativa que barajan en la industria es llevar a tarifas este efecto y subir los precios de las pólizas de este tipo. Sin embargo, estiman que esta medida pondría en peligro el atractivo de ahorrar en una compañía de seguros.

El gerente de una firma de la plaza propone "que se prohíba tener costos de rescate después del segundo o tercer año. Hay que regular este cobro, no eliminarlo".

Otro ejecutivo complementa esta proposición y dice que el cobro del retiro en sí también podría ser regulado. "Podría existir un porcentaje o valor fijo del fondo como costo, sin fórmulas extrañas, igual para todos y transparente", expresa.

"Con prohibir el cobro del costo por retiro total se obliga a que la industria busque otras alternativas que son malas, como subir el precio del seguro, lo que hace perder el atractivo y que se venda menos. Además sería injusto, porque todos los clientes tendrían que pagar por el retiro a corto plazo total que haga una persona en específico", detalla una fuente de la industria.

Ni la SVS ni la Asociación de Aseguradores de Chile quisieron referirse oficialmente al tema.