Economía

El contexto global que ha apuntalado el derrumbe del dólar

La retórica proteccionista de EEUU y la recuperación en Europa y Japón son claves. Los dichos del secretario del Tesoro, Steven Mnuchin, a favor de una divisa débil tampoco ayudan.

Por: María Akbulyakova | Publicado: Viernes 26 de enero de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

“Obviamente, un dólar más débil es bueno para nosotros en términos de comercio y oportunidades. Su nivel actual no nos preocupa para nada”. Estas palabras, del secretario del Tesoro de Estados Unidos, Steven Mnuchin, dichas el miércoles en el Foro Económico Mundial de Davos, llegaron a fortalecer la caída libre de la moneda de su país.

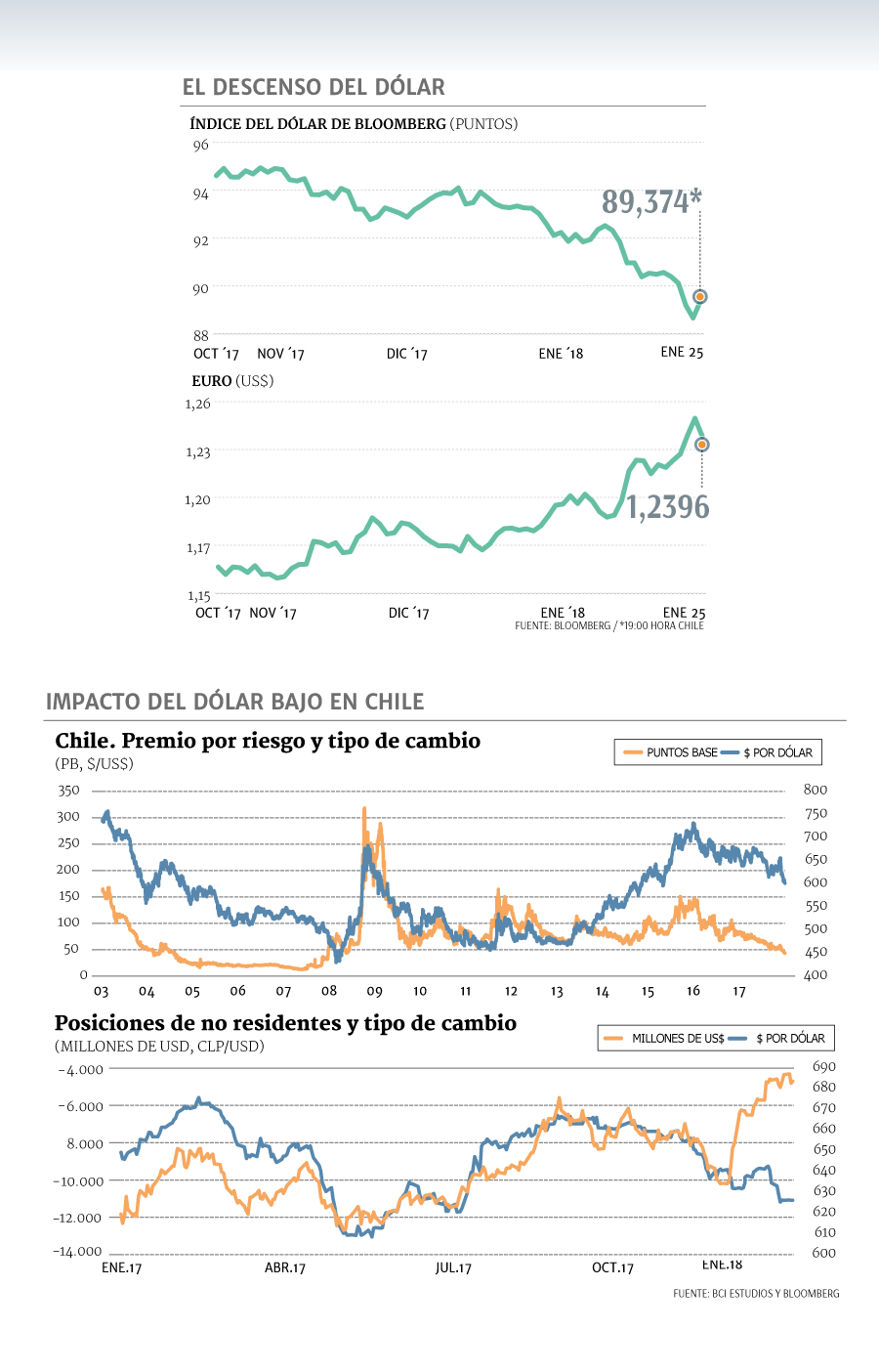

El índice del dólar de Bloomberg, que mide su valor respecto a seis divisas mundiales, cayó por debajo de 90 puntos por primera vez desde diciembre de 2014, registrando el miércoles su peor día en seis meses. Ayer, siguió con la depreciación, llegando a romper en Chile la barrera de los $ 600, un nivel no visto desde noviembre de 2014.

En vez de suavizar el impacto de sus declaraciones, que rompieron con la política tradicional de abogar por un dólar fuerte, Mnuchin reforzó ayer su mensaje. La directora gerente del Fondo Monetario Internacional, Christine Lagarde, le pidió “aclarar exactamente qué dijo”; el secretario de Estado aseveró que “mi comentario fue claro. No me preocupa dónde está en el corto plazo. Creemos en monedas libres”.

La reacción mundial fue tal, que el presidente Donald Trump tuvo que asegurar que los dichos de Mnuchin fueron sacados de contexto, dando pie atrás en sus propias declaraciones anteriores. “El dólar se volverá cada vez más fuerte y finalmente quiero ver un dólar fuerte”, aseguró ayer a CNBC, haciendo que la divisa se recuperara de su caída, que ayer había llegado a ser de 0,85%.

Agenda proteccionista

Los expertos aseguran que los comentarios de Mnuchin están en línea con la agenda proteccionista de la Casa Blanca de Trump, que podría reforzar hoy con su discurso en Davos.

“Ellos pueden o aplicar aranceles al resto del mundo o hacerlo orgánicamente, a través de una buena depreciación del dólar”, explicó a FT Karen Ward, de JP Morgan Asset Management.

Al parecer, las autoridades estadounidenses apuestan por los dos. El secretario de Comercio, Wilbur Ross, aseguró ayer en una conversación con ese mismo medio que 2018 será “absolutamente” marcado por aceleración de medidas comerciales. “El presidente ha sido claro en que hay fuertes desbalances comerciales que queremos que sean enfrentados y reparados”, aseveró.

Pese a que la sólida expansión de la principal economía mundial debería llevar a la moneda al alza, la retórica proteccionista está logrando lo contrario.

“Sólo se te puede confiar la administración de la moneda de reserva del mundo si te importa el mundo. EEUU ha declarado unilateralmente que no le importa, y eso tiene un precio”, explicó el Deutshe Bank en una nota a clientes.

Ante ello, según Lee Hardman, analista de divisas de MUFG, la venta masiva de dólares que empezó a mediados del mes pasado no tiene “un catalizador en el horizonte para revertir la tendencia en el corto plazo”. El índice del dólar perdió casi 3% este mes, lo que se sumó a una depreciación del 10% el año pasado.

Acusaciones de Europa

Otros golpes para la moneda estadounidense vienen desde Europa. Ayer, el presidente del Banco Central Europeo, Mario Draghi, expresó su confianza en que la inflación en la zona euro –el principal catalizador para normalizar política monetaria de la región- llegará a la meta de 2%.

Sus dichos llevaron al euro a avanzar más de 1% frente al dólar, superando la barrera de US$ 1,25, antes de perder el avance tras declaraciones de Trump.

Pero Draghi no se detuvo ahí. Con una franqueza inesperada, acusó directamente a las autoridades estadounidenses de influir intencionalmente el valor de la moneda.

“Cuando alguien –que no somos nosotros- dice que el tipo de cambio es bueno para los exportadores, para la economía, eso es influir en el tipo de cambio”, afirmó. Recordó también que en la reunión del FMI de octubre, los países acordaron “abstenerse de las devaluaciones competitivas”.

El jefe del BCE afirmó además que la apreciación del euro (que está en sus máximos de tres años versus dólar) es la principal amenaza para el crecimiento de la eurozona.

Crecimiento mundial

Por otro lado, el crecimiento mundial cada vez más amplio -que reabre el apetito de los inversionistas por el riesgo en mercados emergentes- y la sólida expansión de Europa y Japón están influyendo en los mercados globales.

El sector manufacturero y de servicios de la eurozona, medido por el índice de gerentes de compra (PMI), se está expandiendo a su mayor ritmo en doce años, según los datos para enero publicados el martes. En Alemania, el principal motor de Europa, la confianza de las empresas llegó a sus máximos históricos este mes, con 117,6 puntos, según el índice del instituto Ifo publicado ayer.

Japón también está repuntando: el FMI elevó esta semana sus pronósticos para el país un 0,5 puntos porcentuales, a 1,5%, para 2018, mientras que espera la expansión mundial más sólida en siete años, de 3,9%.

Nada frena la racha alcista de los commodities

La fuerte depreciación del dólar ha venido de la mano con un fortalecimiento constante de las materias primas. El índice de commodities de Bloomberg llegó a ubicarse ayer en 91,1723 puntos, un nivel que no veía desde septiembre de 2015. En lo que va del año, ya acumula un alza de casi 3%.

El cobre avanzó hasta los US$ 3,22 la libra en la Bolsa de Metales de Londres, el mayor valor en una semana y un alza de 2,43% en comparación con la jornada anterior.

En tanto, el petróleo Brent alcanzó los US$ 71 por primera vez desde finales de 2014. Por su parte, el barril de crudo intermedio de Texas anotó una baja pequeña, pero se transaba en US$ 65,21, un precio que no veía desde mediados de 2015.

El oro retrocedió víctima de las declaraciones de Trump, anotando una baja de 0,8% hasta los US$ 1.348,24 la onza.

BCI Estudios: hay un 56% de probabilidad que la divisa se cotice en $ 590 a tres meses

Las "positivas" perspectivas de crecimiento económico en el mundo han generado un "mayor" apetito por riesgo, que se ha traducido en alzas en precios de las materias primas y apreciación de las monedas respecto al dólar. Acorde al último Informe Cambiario de BCI Estudios, la paridad peso/dólar tendría un espacio adicional de caída en los próximos tres meses.

Acorde al reporte, la probabilidad implícita en las opciones en el mercado financiero entregan un 56% de probabilidad de que la divisa caiga a niveles de $ 590 en los próximos tres meses.

El informe enfatiza que el mayor apetito por riesgo a nivel global no se ha manifestado aún en los flujos del mercado cambiario, con un arme de posiciones de carry trade (apuestas especulativas a favor del peso chileno) por US$ 1.800 millones durante 2018, "ampliamente" por debajo de los montos ingresados a mediados del 2017.

"Las expectativas de rentabilidad por carry trade se moderan ante un tipo de cambio nominal que alcanza mínimos del último tiempo", señala el informe.

Con todo, BCI señala que los fundamentos económicos tanto a nivel local como externo llevarían a la paridad a ubicarse en $ 610 por unidad en los próximos meses, para luego repuntar a $ 620 hacia fin de año.

"Detrás de ello se considera el proceso de retiro de liquidez en los mercados financieros y un precio del cobre en torno a los niveles actuales. Los riesgos a este escenario se encuentran equilibrados", concluye el estudio.

¿Da para intervención?

Uno de los efectos que ha provocado la debilidad del billete norteamericano ha sido un incremento en el valor de las materias primas a nivel global, particularmente el cobre, que se cotiza en US$ 3,20 por libra.

Esto ha llevado a que el riesgo país de Chile, medido a través de los seguros contra impago (CDS, por sus siglas en inglés) alcance su nivel más bajo desde 2007, al ubicarse en 43 puntos básicos.

Adicionalmente, BCI Estudios calcula que la baja del dólar ha llevado al tipo de cambio real -índice que se utiliza para medir la competitividad cambiaria de las exportaciones chilenas- en enero a sus mínimos también desde el año 2007, lo que ha generado expectativas de una eventual intervención del Banco Central para impulsar el tipo de cambio.

"La intervención, sin embargo, es un mecanismo utilizado ante la evidencia de una disrupción significativa de algunas industrias a raíz de un tipo de cambio real no competitivo. Por el momento, no existe evidencia concluyente al respecto", asegura el reporte del departamento de estudios.