Economía

En qué pie encaran las economías de América Latina el nuevo ciclo recesivo

En países como Brasil, Perú y Colombia el déficit fiscal podría convertirse en una fuente de vulnerabilidad.

Por: Ainhoa Murga | Publicado: Martes 13 de octubre de 2015 a las 04:00 hrs.

- T+

- T-

Compartir

Los motores latinoamericanos seguirán en marcha lenta durante al menos otro par de años. Así lo prevé el Fondo Monetario Internacional, que en su último informe de perspectivas subraya la desaceleración prolongada y estima una contracción de 0,3% para este año y un repunte a 0,8% en 2016, y los pronósticos de otros economistas no son más alentadores.

Al igual que para otras economías emergentes, el panorama de la región estará marcado por el bajo precio global de las materias primas, la desaceleración de China y el inicio de un ciclo de normalización de la política monetaria a nivel mundial. La tormenta, sin embargo, no será igual para todos los países de la región. Algunos alumnos aventajados gracias a su mejor gestión, como los países de la Alianza Pacífico, van a capear el nuevo panorama con más holgura que otros que deben enfrentar las adversidades externas en combinación con ingredientes internos que dificultan aún más la situación. Este es el caso de Brasil, una de las principales preocupaciones en la región en este momento, que se encamina hacia una profunda recesión de la que no se espera que salga hasta al menos 2017.

La consultora Capital Economics prevé que los ingresos y la demanda doméstica de las economías de la región sigan presionados en el último trimestre de este año por la dependencia de los ingresos derivados de la exportación de commodities, la desaceleración de China y la caída asociada de los precios globales de las materias primas. Al mismo tiempo, se espera un incremento del desempleo y la caída del crecimiento del crédito después de varios años de expansión.

En el plano de política fiscal, se espera un endurecimiento en la mayoría de los países. “En Brasil, el gobierno necesita aplicar grandes recortes al gasto para mejorar la dinámica de deuda del país y evitar otra rebaja en su calificación de crédito soberano. En México y Colombia, en tanto, los bajos ingresos por la venta de hidrocarburos añadirán más presión fiscal. En Argentina, una política fiscal más laxa antes de las elecciones generales de este mes tendrá que ser revertida. Las dos excepciones son Chile y Perú, donde la prudencia en la última década debería permitir a las autoridades mantener una política fiscal expansiva”, recoge un informe de Capital Economics sobre perspectivas de la región para el último trimestre.

En cuanto al déficit fiscal, considera que Brasil, Perú y Colombia son una fuente de vulnerabilidad. “Debería reducirse en los próximos años en la medida que la demanda doméstica se mantenga débil y llegue el efecto retardado de la caída de las monedas a lo largo del último año a través de las importaciones y exportaciones”, indica Capital Economics, que ve que aunque la debilidad de las divisas está impulsando el volumen de exportación, el repunte en los envíos de no materias primas no compensará la debilidad de otras áreas.

Pese al débil crecimiento económico, la inflación se mantendrá por encima del objetivo establecido por la mayoría de los países. En consecuencia, los expertos prevén que no hay mucho que los bancos centrales puedan hacer para apoyar sus economías y esperan que se eleven las tasas de interés en la mayoría de los países en los próximos años. En el caso de Brasil, el agresivo endurecimiento de este año no se revertiría hasta bien entrado 2016.

El pronóstico para los próximos años es que el crecimiento económico repuntará ligeramente en los próximos años, “aunque en la mayoría de los casos se mantendrá por debajo de las tasas promedio de la década pasada”.

Preparados para el ciclo

Se trata de un período complejo para la región y su desarrollo dependerá en gran medida de la coyuntura externa, pero los expertos sostienen que los emergentes están más preparados para afrontar este ciclo recesivo que en períodos anteriores y podrán asimilar mejor el impacto de la caída del precio de las materias primas. “Lo bueno es que los fundamentos de la gestión de las economías regionales son mucho mejores que hace algunos años, su deuda en dólares es menor y han hecho importantes reformas, como por ejemplo Perú. No son los mismos países que hace una década y la perspectiva es mejor”, explica Nicholas Watson, vicepresidente senior de Teneo Intelligence, a DF desde Londres. “Pero debido a su modelo atado a la economía global y la demanda externa, mantienen esa vulnerabilidad”. En su opinión, economías como las que forman el bloque de la Alianza Pacífico (Perú, Colombia, Chile y México), “están mejor posicionadas que el bloque del Mercosur, economías más cerradas y donde el proteccionismo es mucho más fuerte”.

Comparte su opinión Ernesto Talvi, director de la iniciativa Brookins-Ceres para América Latina, que sostiene que en materia de liquidez internacional las economías están en una mejor condición. “Han acumulado un volumen muy alto de reservas internacionales en relación con los vencimientos de deuda a corto plazo, este es un cambio muy significativo”, explica a DF desde Montevideo. “Los bancos están también en una sólida situación de capital en toda la región. Con excepciones, diría que los problemas no llegarán por el lado financiero. Está claro que en el caso de Chile, Perú, Colombia y México, esto no va a ser una dimensión relevante, sino que tendrán problemas de contracción cíclica, normal en un contexto global de gran deterioro”, agrega.

A la desaceleración de los países de la Alianza Pacífico, “mejor manejados”, apunta Talvi, se contrapone la recesión de las economías de Brasil (-3% en 2015, según el FMI), Venezuela (-10% este año) y Argentina. “Chile, Perú, México y Colombia pueden manejar esta situación con cierta holgura. Otros países, como Brasil, se encuentran en peor situación porque el gobierno no tiene capacidad para reaccionar”, asegura.

Para el economista, en el caso de los países mejor gestionados, el desafío para los próximos años es “adaptarse de la manera menos traumática a las nuevas circunstancias”. “Los presupuestos van a tener que ajustarse a los nuevos precios de las materias primas, a que la actividad está resentida y, por tanto, la recaudación. Para los países que están en una posición más fuerte, la adaptación puede ser más gradual, pero tiene que ocurrir porque este cambio de panorama no es un cambio circunstancial, va a durar un tiempo”, sostiene.

“Las perspectivas son menos halagüeñas que las vividas en la última década, pero que en América Latina un país pueda superar esta situación global tan adversa sin tener una recesión como es el caso de los países de la Alianza del Pacífico y a pesar de la pérdida de popularidad los gobiernos puedan seguir gobernando, a mí me parece algo muy positivo”, explica.

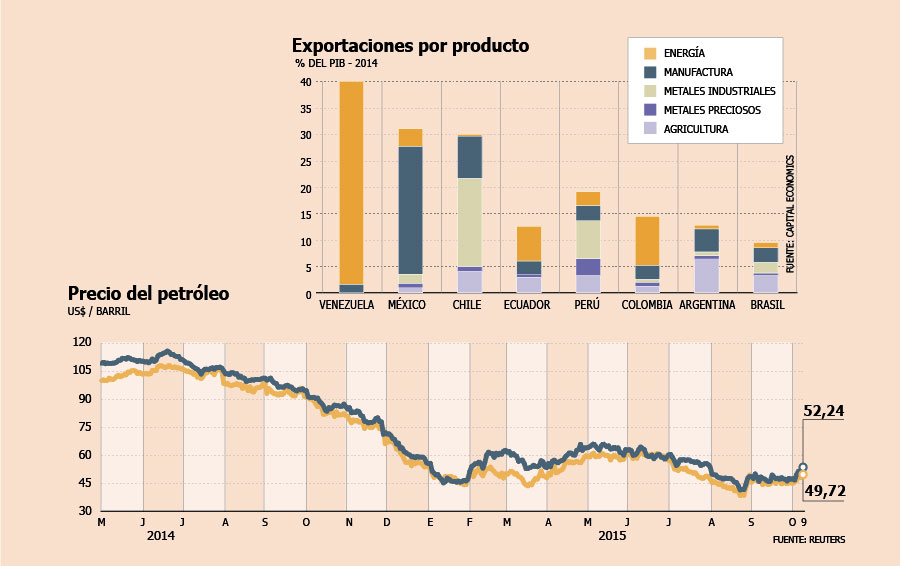

¿Ayudará el alza del petróleo?

El precio del petróleo es una pieza clave en la economía global. Tras el desplome de más de 50% que sufrió el precio del crudo desde mediados de 2014, gatillado por el exceso de suministro y la decisión de la OPEP de proteger su cuota de mercado en lugar de apuntalar los precios mediante la reducción de la producción, durante la segunda mitad de este año la caída se profundizó por la preocupación sobre la desaceleración de China y la noticia del pacto nuclear con Irán, llevando al Brent a US$ 47 por barril en agosto, un mínimo en más de seis años. Si bien los expertos no esperan que el precio repunte a los niveles previos a 2014, “en la medida que el modesto crecimiento de la demanda no logrará alcanzar el nivel de oferta existente”, afirma Economist Intelligence Unit, “la caída ha sido excesiva y esperamos una recuperación”. Por el momento, la semana pasada, el Brent logró tocar los US$ 54 por barril, el nivel más alto desde agosto, impulsado por el aumento de la tensión geopolítica derivada de la intervención de Rusia en el conflicto sirio, y el WTI fluctuó entorno a los US$ 50 por barril por primera vez desde julio.

El FMI espera que el precio del petróleo repunte de forma gradual y prevé que cierre 2015 en US$ 52 por barril en promedio y llegando hasta los US$ 55 en 2017. JPMorgan prevé que el Brent llegue a en promedio a US$ 50 por barril y el WTI a US$ 43,7 en el cuarto trimestre de este año, para después elevarse a US$ 52,5 y US$ 46,5, respectivamente, en 2016. “El precio del crudo está por encima del nivel que esperábamos durante el período de mantención de las refinerías de otoño (boreal), presentando un alza de US$ 2 – US$ 3 respecto a nuestra previsión anterior”, afirma JPMorgan en su reporte mensual del mercado petrolero de octubre. Para Capital Economics, el precio llegará a los US$ 60 para fines del próximo año.

Para las economías latinas que dependen de las exportaciones de petróleo, como Ecuador, Colombia, Venezuela o Brasil, el repunte de los precios puede verse como una noticia positiva, pero un “incremento tan sutil no será suficiente para muchos países”, explica Watson, de Teneo Intelligence. “Está lejos de ser suficiente para economías como la venezolana, que necesita un precio entorno a US$ 110 – US$ 120 por barril”. En el caso de Ecuador, “el alza sería un pequeño alivio pero no cambia el hecho de la falta de reformas estructurales cuando la economía iba bien”, agrega.

En cuanto a las presiones inflacionarias que ya se aprecian en algunas economías pese a la caída del precio de las materias primas, los expertos subrayan que se deben a la gran depreciación de las divisas locales frente al dólar a lo largo de este año. “Aunque la tasa de inflación está actualmente por encima de los objetivos en muchos países de la región, se debe a factores transitorios y esperamos, en general, que desaparezcan gradualmente el próximo año”, explicó a DF Adam Collins, de Capital Economics. “Nuestro pronóstico sobre un gradual incremento en el precio del petróleo no tiene impacto significativo en este aspecto”.