Bolsa & Monedas

Los factores que explican el lento inicio de año de las colocaciones de bonos corporativos y bancarios

La incertidumbre política que genera en las empresas la próxima elección de constituyentes estaría retrasando la decisión de acudir al mercado en busca de recursos.

Por: Francisca Acevedo | Publicado: Viernes 5 de febrero de 2021 a las 04:00 hrs.

- T+

- T-

Foto: Archivo

Compartir

Una de las fuentes tradicionales de financiamiento que usan las empresas es colocar bonos en el mercado financiero. Sin embargo, las emisiones corporativas y bancarias han tenido un lento inicio de año en comparación a fechas similares de períodos anteriores.

“El año empezó con mucha demanda en renta fija, probablemente por mayores flujos y menor incertidumbre. Pero se debe señalar que está súper ‘seco’ el mercado porque no hay mucha oferta y existe mucha demanda, incluso por emisores más high yield como por ejemplo, constructoras. En síntesis, han habido muy pocas colocaciones”, dice el portfolio manager de renta fija en Credicorp, Álvaro Darquea.

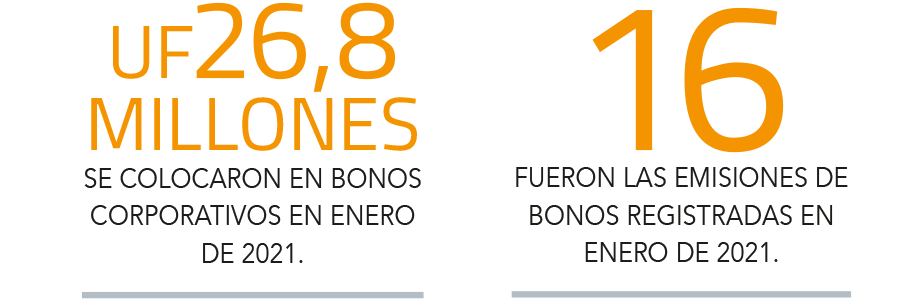

Al cierre de enero de 2021 se registraron 16 colocaciones de bonos corporativos y bancarios por un total de UF 26,8 millones, según la información de LVA Índices. Una suma inferior al compararla con enero de 2020, cuando se efectuaron 24 colocaciones de este tipo, por UF 73,49 millones.

Los inicios de los años previos también superaron al primer mes de 2021, con 13 colocaciones por UF 38,16 millones en 2019 y 16 colocaciones por UF 39,8 millones en 2018.

Este enero ha sido el más lento desde 2017, cuando las colocaciones llegaron a UF 20,59 millones.

Las compañías que emitieron bonos en el mercado en enero fueron Banco Internacional, Enjoy, Wenco y Tanner.

Factor político

Para el gestor de renta fija en Octogone,Milenko Mitrovic, el bajo nivel de colocaciones “puede deberse a un tema normativo y político de lo que viene para Chile, porque hay muchas empresas que quizás están postergando decisiones de inversión y de expansión, debido a estamos cerca de la elección de constituyentes”.

Pese a lo anterior, la demanda por renta fija local se mantiene. “Se ha visto cierto apetito pese a que las tasas han subido en Estados Unidos. Sigue existiendo apetito por instrumentos de mercados emergentes, incluyendo Chile porque son los que aún están dando algo de spread, en relación a los desarrollados”, dice Mitrovic.

Menos spreads

La mayor demanda también ha generado menores spreads, indica el gerente de renta fija de Renta4, Yair Krieger.

Según el índice LVA chileno, la TIR media de los bonos corporativos pasó de 0,78% a 0,44% en el mes de enero, mientras que en el índice representativo de toda la renta fija chilena, esta pasó de 1,04% a 0,82%.

“En la medida que no coloquen nueva deuda los bancos o emisores corporativos, se siguen apretando los papeles qué hay en el mercado actualmente”, explica Darquea.

Aún así, Mitrovic cree que los inicios de año en general son lentos y prevé que “la evolución de las tasas sigue siendo atractiva para reinversión, las colocaciones deberían ser súper activas en el año”.

En lo que va de febrero ya se sumó un bono más: Ripley Corp, hizo una colocación por UF 2 millones.