Mercados en Acción

Falabella, Santander y Chile lideraron rentabilidad de la banca en 2017

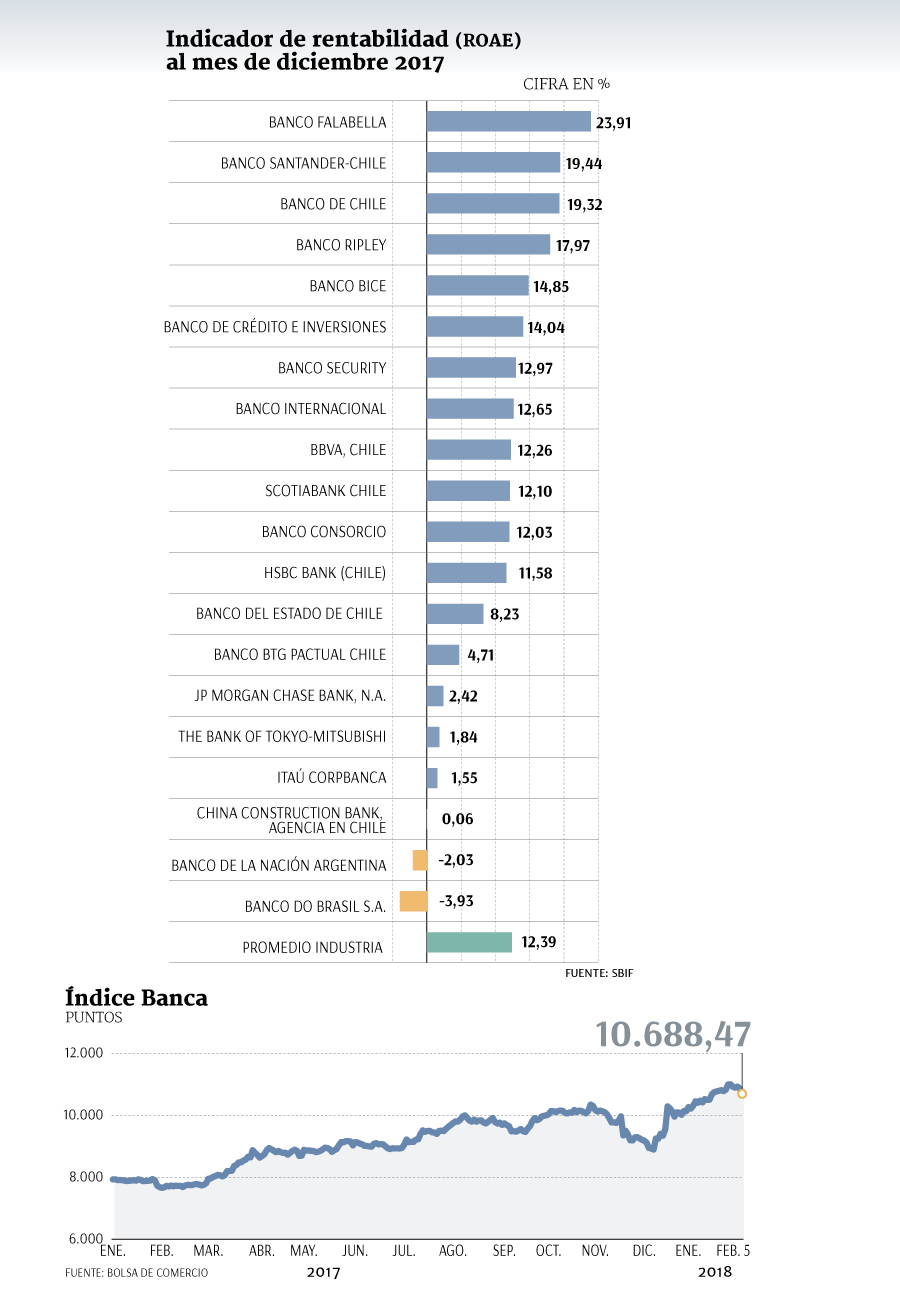

Promedio de rentabilidad de la industria se ubica en 12,39%, y ocho instituciones lo superan. Otros ocho tienen retornos bajo el 10%.

Por: V. Vera y T. Figueroa | Publicado: Martes 6 de febrero de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

“El 2017 fue un buen año para la banca”. Es la frase de consenso que existe en el mercado. Tras un año en que Chile experimentó uno de sus menores niveles de crecimiento económico, la industria en sus indicadores de rentabilidad sobre patrimonio registró un alza de 40 puntos base respecto de 2016 y cerró diciembre del año pasado con un promedio de 12,39%.

Son indicadores que, en todo caso, no difieren de los niveles que se dan en otros países de Latinoamérica, de la OCDE y de aquellos que componen el Comité de Basilea, según dijo el superintendente de Bancos e Instituciones Financieras, Eric Parrado, en entrevista con Diario Financiero.

El analista de BICE Inversiones, Jonathan Fuchs, comentó que “el mejor desempeño de esta industria vino de la mano de un esfuerzo de los bancos en general por mejorar sus índices de eficiencia, los que al cierre del 2017 promediaron 51,5%”.

El analista de estrategia de Fynsa, German Acuña, agregó que “los vemos con buenos ojos considerando que las colocaciones reales solo crecieron poco más de 3%”.

Resultados dispares

No obstante, los actores del sistema tuvieron dispar comportamiento en cuanto a rentabilidad.

Quienes anotaron buenas cifras fueron Santander y Banco de Chile. El primero tuvo un indicador de 19,44%, mientras que el banco ligado al grupo Luksic y Citibank fue de 19,32%.

“Ambos son líderes de la industria y por tanto tienen mayor margen para avanzar en distintas estrategias que contribuyan a buenas rentabilidades”, explicó Acuña.

Falabella, que es un banco de nicho, se ubicó en la punta superior, con más de 20%.

Entre quienes estuvieron bajo el promedio de 12,39% dentro de la industria está ItaúCorpbanca, Scotiabank y BBVA Chile, compañías que tuvieron indicadores de 1,55%, 12,10% y 12,26% respectivamente.

Frente a la cifra de ItaúCorpbanca, Acuña manifestó “que es un banco que viene de un proceso de fusión que ha sido mucho más complejo de lo proyectado en sus inicios, por lo que lógicamente se producen tales disparidades entre los líderes de la industria e ItaúCorpbanca”.

En Bice Inversiones estiman que “el banco tuvo un resultado bastante malo el 2017”. Una de las razones es que “tuvo varios eventos de crédito que hicieron que el gasto por provisiones aumentara en vez de ver una estabilización como era de esperar”, dijo Fuchs.

“Todavía el proceso de fusión no está 100% implementado, pero en Chile ya está bastante avanzado y el 2018 no esperamos ver gastos extras por ese lado”. Además agregó que “en Colombia todavía el proceso de fusión va más lento, estimamos que va un año más atrasado del proceso en Chile”.

BBVA y Scotiabank en el promedio

En el caso de Scotiabank y BBVA Chile, que presentan indicadores de rentabilidad bajo el promedio de la banca ad portas de su proceso de integración, no existe consenso en el mercado.

En Fynsa dijeron que “hubiese sido mejor que prefusión, los índices de rentabilidad de ambos bancos hubiesen estado por sobre la industria. Pero lo anterior, no implica sí o sí que el proceso de fusión sea exactamente igual que al de Itaú, y es de esperar que en este caso sea más eficiente”.

Empuje por crecimiento global sincronizado y cambio de gobierno

Está bastante asumido en el mercado que 2018 será un mejor año para la actividad económica del país, con estimaciones que bordean el 3,5% para el PIB. En este escenario, uno de los rubros que se beneficiaría con una expansión es el bancario y los analistas están proyectando un incremento de 9% en sus colocaciones. Como consecuencia, las acciones de los bancos que transan en bolsa han tenido muy buenos resultados en los últimos meses, aunque ayer cayeron arrastrados, también, por Wall Street. (ver págs. 2 y 3)

Para Guillermo Araya, analista de la corredora de bolsa Renta 4, este positivo panorama bancario se explica principalmente por dos factores: crecimiento global sincronizado (de actores importantes como EEUU, la Unión Europea, China y Japón), y el triunfo de Piñera en las elecciones presidenciales, factor determinante para reducir la incertidumbre.

"Tenemos un panorama global positivo, aunque también hay una correlación directa, ya que el crecimiento de las colocaciones bancarias suele ser de alrededor del triple del PIB", explicó. La misma posición comparten en Tanner Investments. "Una economía en recuperación, probablemente sobre el 3%, seguirá acompañando el rally accionario", explicó Francisco Soto, gerente de renta variable de la corredora.

Asimismo, desde Nevasa sostienen que el crecimiento proyectado para 2018 y 2019 es atractivo, ya que "tienen sustento en el alza de los commodities y mayores niveles de confianza entre los empresarios y consumidores". Respecto al aumento de los requerimientos de capital por la nueva ley de bancos, los analistas consultados concuerdan en que este punto no debiese afectar, ya que "los bancos en Chile están bastante holgados por lo que será difícil que tengan necesidad de capital, además que el aumento en los precios ya estaría internalizado".