Mercados en Acción

La apuesta de Argentina para despertar al Merval: Pasar de mercado frontera a emergente

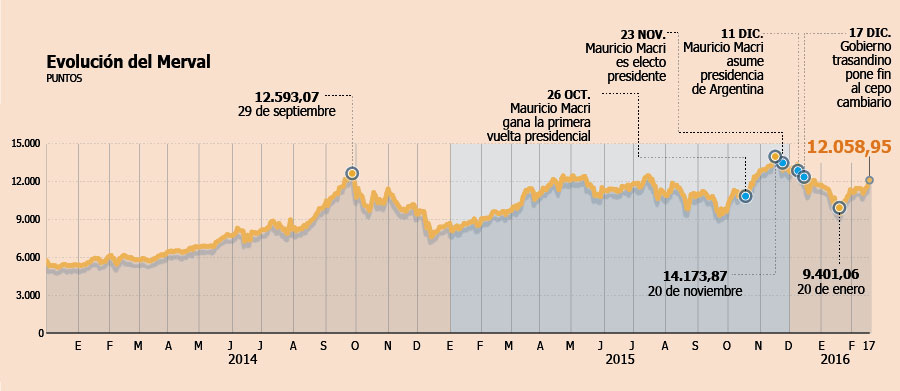

Durante los últimos 30 días el principal indicador del país trasandino ha subido un 20%.

Por: Costanza Cristino E. | Publicado: Jueves 18 de febrero de 2016 a las 04:00 hrs.

- T+

- T-

Compartir

Morgan Stanley, a través del MSCI (Morgan Stanley Capital International), divide a los mercados en tres tipos: desarrollados, emergentes y los llamados “frontera”, en relación a criterios que tienen que ver con el desarrollo económico, tamaño y liquidez de su mercado de capitales, además del nivel de acceso que tienen los inversionistas extranjeros. En este contexto, Argentina, hace años, perdió su clasificación como emergente.

Fue en febrero de 2002 cuando el banco de inversión informó que lo sacaba temporalmente del MSCI EMF (Emerging Markets Free), que es el indicador que agrupa a los emergentes. Hoy figura como frontera y las aspiraciones, no sólo de los actores del mercado de capitales trasandino, sino también de inversionistas locales, son que Argentina vuelva a sumarse al grupo de los emergentes.

Y al parecer no va por mal camino.De acuerdo al último reporte de la Bolsa de Buenos Aires, el Merval (principal indicador de ese mercado) cerró la primera quincena de febrero en 11.454,47 puntos, lo que significó un alza de 1,31% respecto del cierre de enero. Por su parte, en la comparación interanual el índice presenta un incremento de 19,79%.

En lo que respecta a los montos transados, durante la primera quincena de febrero las negociaciones en el mercado de Buenos Aires acumularon 43.602 millones de pesos argentinos, lo que equivale a 4.844,6 millones de pesos argentinos diarios, un 12,74% por encima del promedio alcanzado durante enero de 2016.

La importancia de pasar la frontera

¿Cuál es la importancia de cambiar de grupo? De acuerdo con Sebastián Senzacqua, economista jefe de Bice, el que pase a emergente “podría significar que ingrese mayor cantidad de capitales, porque va a ser un mercado que va a entrar en el radar para diversos fondos globales que hoy no pueden estar ahí”.

Esto se traduciría en un mayor ingreso de flujos, y por ende, en la profundización del mercado argentino, que comienza a tener una mayor diversificación.

“Desde que Argentina entró en las crisis y en default su mercado bursátil alcanzó un tamaño similar al chileno. Pero Argentina es el segundo país de Sudamérica, mientras que Chile es el séptimo”, dice Francisca Pérez, analista senior de Bci Estudios, para quien en este proceso de cambio es necesario un “cambio de timón”.

En este contexto, en lo que va del año la liberación del tipo de cambio ha permitido el ingreso de dólares a Argentina, lo que ha beneficiado a la bolsa de ese país. A lo cual se suman las mejoras en la clasificación de riesgo.

Sin embargo, el impulso debe ser más grande. “Mientras Argentina no solucione el tema con los acreedores externos, no va a tener cómo emitir afuera, ni cómo recuperar completamente la confianza de los inversionistas extranjeros”, dice Francisca Pérez.

A esto, Senzacqua agrega que “el proceso podría demorarse poco más de un año. Primero tenemos que ver una mejora en términos macro de esta economía, que durante el último tiempo se encuentra bastante complicada, con una inflación que sigue alta y un crecimiento económico bastante bajo”.

Mientras, desde los diferentes fondos mutuos y de inversión observan con detención lo que ocurre en Argentina, ya que ven oportunidades en ese mercado. Las que podrán aprovechar cuando vuelva a ser un mercado emergente.

Perú arriesga desde la otra vereda

A diferencia de Argentina, a Perú lo que le quita el sueño es que el MSCI lo saque del grupo de los emergentes y lo califique como frontera.

Esta posibilidad la reveló Kallpa Securities Sociedad Agente de Bolsa (SAB), en un informe en el cual estimó que existe un 50% de probabilidad de que el Perú sea reclasificado. La decisión está en manos de MSCI, que en junio de este año tomará una definición.

De acuerdo a Diario Gestión de ese país, de convertirse en mercado frontera, se produciría una salida neta de capitales de US$ 2.600 millones, lo que provocaría una caída de 15% en sus índices bursátiles en el corto plazo.

Para Senzacqua esta posibilidad no resulta tan cierta, ya que se debe a una caída de los montos transados, pero asegura que ése es sólo uno de los factores que incide en esta clasificación. "Ahí posiblemente el primer factor, es que los flujos empiezan a ser más bajos. Pero no creemos que sólo por el tema de flujo Perú pase a ser un mercado frontera en el corto plazo", dijo.