Pensiones

Efecto de bajos tipos de interés en las pensiones llevan al gobierno a modificar tasa del retiro programado de las AFP

Expertos plantean que medida debe estar acompañada de cambios a las tasas que ofrecen las rentas vitalicias de las compañías aseguradoras.

Por: Equipo Finanzas | Publicado: Lunes 30 de septiembre de 2019 a las 17:06 hrs.

- T+

- T-

Compartir

Una importante medida tomó el gobierno para frenar la caída en los montos de las pensiones que ofrecen las AFP, a través de la modalidad de Retiro Programado (RP).

A través del decreto supremo N°47, firmado por el Presidente Sebastián Piñera, se modificará la actual fórmula con que se calcula la tasa de interés del RP, una de las dos modalidades más utilizadas por las personas que se jubilan. La otra es la Renta Vitalicia (RV).

Dado el escenario de bajas tasas de interés a nivel internacional, la medida del Ejecutivo busca en el corto plazo evitar que la tasa de interés de los RP siga cayendo y, en el mediano plazo, que el rendimiento de los fondos ayude a impulsar esta tasa.

La nueva fórmula

Según el documento publicado el viernes pasado en el Diario Oficial, a partir de hoy la tasa de interés a utilizar para el cálculo de los retiros programados corresponderá a aquella resultante al ponderar un 80% la tasa de interés equivalente derivada de un vector de tasas y por un 20% la tasa de retorno anual promedio de los fondos de pensiones C, D y E.

Esto último, indican altas fuentes del gobierno, es la principal modificación, ya que la fórmula anterior sólo consideraba al vector de tasas de interés y no el retorno de los fondos de pensiones más conservadores.

La tasa de retorno anual promedio, se obtendrá a partir de los retornos reales promedio mensuales del sistema de los últimos 120 meses de cada uno de los tipos de fondos antes mencionados. Para el cálculo de este promedio, la rentabilidad de los fondos C, D y E será ponderada por un 20%, 60% y 20%, respectivamente.

La metodología para la determinación del vector de tasas y el promedio ponderado de los retornos de los fondos de pensiones C, D y E, será definida por la Superintendencia de Pensiones (SP) en una Circular que sería emitida esta semana.

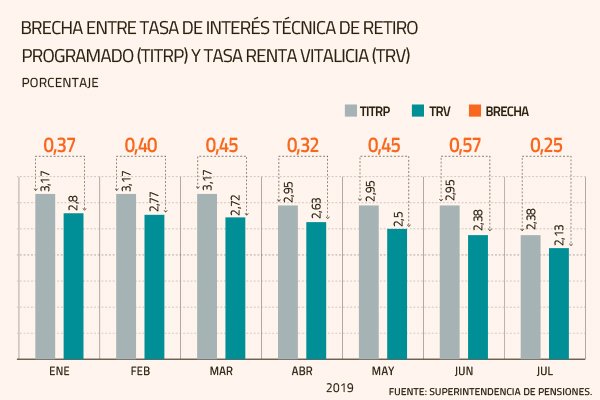

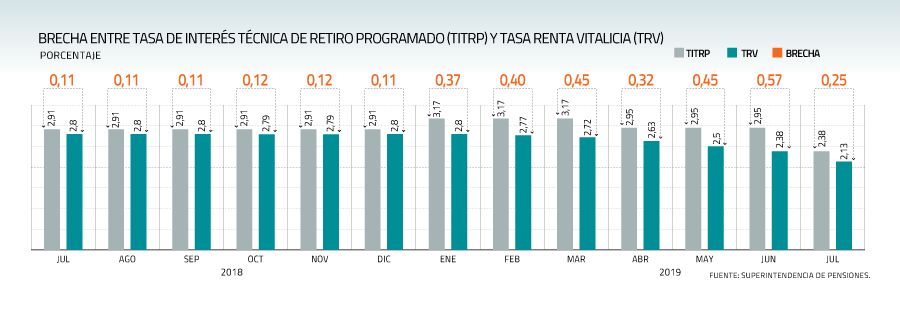

El debut de la nueva fórmula se viene a hacer cargo del problema de la caída en las tasa de interés técnica de retiro programado. De acuerdo a las últimas cifras disponibles en la SP, se ubicó en julio de este año en 2,38%. Al momento de comparar la tasa a 12 meses, se evidencia una caída de 0,53 puntos porcentuales.

Las reacciones

El gerente general de Ciedess, Rodrigo Gutiérrez, valoró el cambio establecido por el Ejecutivo. "Estimaciones preliminares mostrarían un incremento en torno al 20% en la tasa de interés aplicada para el cálculo de estas pensiones, generando un aumento en el monto de la pensión", sostiene.

Las proyecciones apuntan a que las pensiones podrían subir en 5,3% para hombres y 6,6% para mujeres a la respectiva edad legal de retiro.

El ejecutivo explica que la nueva forma de cálculo se fundamenta en "el objetivo de estimar una tasa de interés que refleje las expectativas de retornos futuros de los fondos de pensiones, dado que el saldo que los pensionados tendrán disponible en el futuro depende de dicha rentabilidad".

Así, la diferencia de la metodología anterior es que "incorporar la rentabilidad de largo plazo y la tendencia de los fondos de pensiones más vinculados a la selección de los pensionados ayuda a generar un benchmark más realista".

La integrante del Consejo Consultivo Previsional, Cecilia Cifuentes, expresó que con este cambio "se mejora la alternativa del retiro programado, que sin esta reforma previsional no cubre el riesgo de longevidad, y se estaría castigando la renta vitalicia, que sí lo cubre".

La exsubsecretaria de Previsión Social, Jeannette Jara, menciona que una de las características de las personas que optan por RP regularmente tienen un monto "mas alto al principio que una renta vitalicia, ven en los años siguientes que producto de este recálculo su pensión va minimizándose dramáticamente".

Con todo, Gutiérrez hace el alcance que "la nueva fórmula podría generar una desalineación entre la tasa de interés de los retiros programados y las rentas temporales con la tasa de venta de las rentas vitalicias, distorsionando la elección de modalidad de pensión de los afiliados".

El economista de la Universidad Católica y Clapes UC, Salvador Valdés, coincide en este punto. "Si esta fuera la única medida, perjudicaría a los nuevos pensionados que prefieren rentas vitalicias fijas, por buenas razones. Con el fin de evitarlo, la autoridad debería modificar también las normas de calce que obligan a las aseguradoras".

Valdés señala que la modificación hecha por el Ejecutivo "es una respuesta de las autoridades a la llegada inesperada a Chile de tasas de interés largas ultra bajas".

Esto, pues explica que "hay buenas razones para pensar que la reciente caída en las tasas largas globales es producto del pánico de los inversionistas y que no debiera durar más de 4 o 5 años. Las razones para proyectar tasas de interés largas globales más altas a partir de cinco años más son los aumentos de productividad que trae la cuarta revolución industrial y la incorporación de India a la economía global, proceso que requerirá de enormes inversiones y recursos".

¿Y las Rentas Vitalicias?

El exsuperintendente de Pensiones, Alejandro Ferreiro, sostiene que la medida "está intentando amortiguar la caída de las tasas para que las pensiones no caigan de manera significativa". Asegura que "hoy se abre la brecha entre rentas vitalicias y retiro programado. En el corto plazo a las personas les conviene más el retiro programado que la renta vitalicia".

En cuanto a las rentas vitalicias, puntualiza que dado que no se recalculan cada cierto tiempo, tienen un monto fijo. "Por tanto, el problema no lo tiene el pensionado, sino las compañías de seguros. La forma de resolverlo es pidiendo más capital, estableciendo regulaciones de solvencia que garanticen que se puedan pagar", precisa.

Enfatiza que el escenario de bajas tasas también afectará a las aseguradoras. "Hay rentas vitalicias vendidas hace 15 años con una tasa implícita en que las compañías suponían que los fondos iban a rentar por ejemplo, 5%, pero hoy el escenario es completamente distinto. Las aseguradoras van a tener un escenario más complejo para poder pagar las RV que han sido vendidas hace tiempo en un contexto de tasas más altas", advierte.