Columna de Rodrigo Valdés: "Reintegración y distribución del ingreso"

- T+

- T-

Compartir

Rodrigo Valdés, académico Escuela de Gobierno Universidad Católica y exministro de Hacienda

Con una seguridad admirable, la editorial del DF del viernes pasado señala que insistir en que la reintegración del sistema tributario es regresiva va en contra de la evidencia, de argumentos técnicos y únicamente responde a consignas. Está equivocada.

Hay argumentos para defender la integración. Por ejemplo, simplifica el sistema tributario.

También, reduce el costo del capital y, de esa manera, favorece la inversión. (Aunque también incentiva a distribuir dividendos, lo que tiene el efecto opuesto, y, en cualquier caso, el primer efecto es pequeño, comparable a disminuir 1% el impuesto corporativo.)

Por último, elimina una fuente de inequidad horizontal del sistema semi-integrado. En éste, las rentas del capital podrían tributar más que las rentas del trabajo. (No obstante, las rentas del capital tienen un gran ventaja gracias a la posibilidad de postergar los impuestos).

Pero argumentar que la reintegración no es regresiva, como lo hace la editorial, no se condice con la realidad, o se basa en una definición estrambótica de progresividad.

El Ministerio de Hacienda ha alzado la bandera del número de beneficiados, y efectivamente, muchos son de tramos bajos del Impuesto Global Complementario. También ha dicho que, como porcentaje de los impuestos pagados, los beneficios son menores para los tramos de mayor ingreso. Ello, sin embargo, no mide progresividad.

El cálculo relevante para evaluar progresividad es cuánto se beneficia cada contribuyente como porcentaje de su ingreso. Y los datos disponibles respecto al número de personas y monto de beneficios por tramo, así como la renta promedio de cada tramo, revelan que la reintegración sí es regresiva.

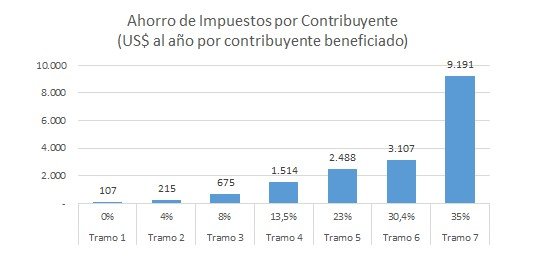

No debería ser sorpresa que el ahorro promedio de cada contribuyente beneficiado de los tramos más altos sea significativamente mayor al del resto (figura 1). El ahorro del tramo más alto es casi 30 veces mayor al de los tres primeros tramos (y 85 veces el del más bajo).

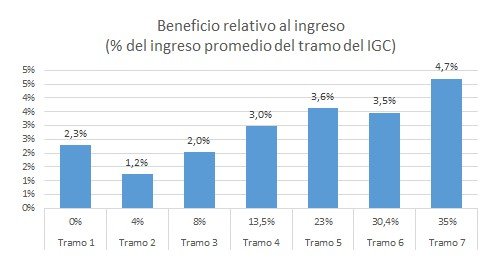

Si se compara el ahorro de impuestos por contribuyente y su ingreso, calculado para cada tramo, la regresividad es evidente (figura 2). El beneficio porcentual del tramo más alto es 2,5 veces mayor al promedio del de los tres primeros tramos.

Si se rehace el cálculo, ahora no por persona, sino que comparando el ahorro de impuestos y el ingreso total de cada tramo, las diferencias son incluso mayores.

Es importante exigir disciplina técnica a los que argumentan en contra de la reforma y así superar las consignas. Esto también vale para los que la defienden.