DF Tax | Un royalty para las generaciones presentes y futuras

Jorge Valverde, PhD(c) in Economics, University of Maastricht; y Emilio Castillo, PhD in Mineral and Energy Economics, Colorado School of Mines.

- T+

- T-

Compartir

Jorge Valverde y Emilio Castillo

El royalty a la minería que se tramita en el Congreso ha generado gran controversia, donde las miradas entre analistas son diametralmente opuestas.

Por un lado, se señala que, tal como está articulado el proyecto, este tiene un carácter expropiatorio. La tasa efectiva, incluyendo todos los impuestos que paga una empresa minera, estaría sobre el 80%, duplicando a otros países mineros. Esto generaría un freno importante en las inversiones del sector y redundaría en que la producción iría decayendo acorde al envejecimiento de las operaciones actuales.

Por el otro lado, se señala que el royalty en tramitación no tendrá efectos en inversión ni producción, dado que grava las rentas del recurso natural y por ende podría incrementarse hasta el 100% sin afectar la rentabilidad de los inversionistas. Además, se cuestiona que se llegue a tales tasas, pues la minería aprovecha mecanismos para rebajar su carga tributaria.

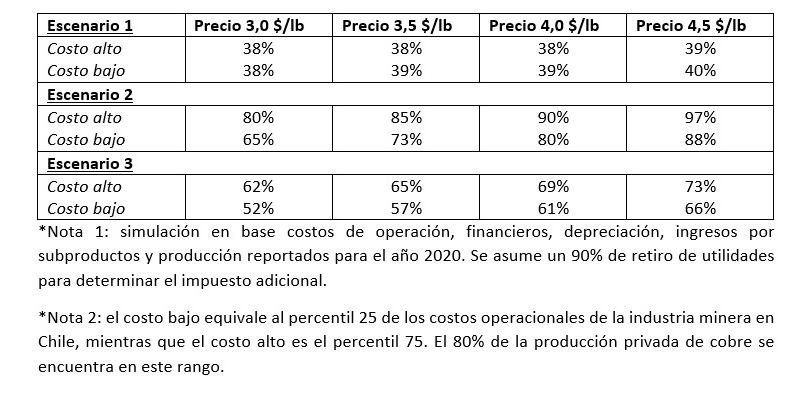

En nuestro interés de contribuir a la discusión, aprovechamos la información financiera pública de las empresas privadas y los datos de Cochilco para simular y poner sobre la mesa rangos referenciales de tasas efectivas. En concreto, calculamos la tasa efectiva de impuestos bajo tres escenarios: 1. El caso base actual; 2. El caso con el proyecto de ley tal como fue aprobado en la Cámara; y 3. El caso con el proyecto de ley modificado, permitiendo el pago de royalty como gasto para la renta imponible y reemplazándolo por el actual impuesto específico a la actividad minera (IEAM). Cada escenario es sensibilizado para distintos niveles de precios y considerando dos niveles de costos según la realidad chilena.

Los resultados de este ejercicio se muestran en la tabla adjunta, no obstante, nos parece importante destacar los siguientes resultados. Primero, el rango actual de tasas efectivas oscilaría entre 38% y 40%. En el escenario 2, que simula la propuesta literal de royalty actual, el rango de tasa efectiva llegaría al rango 65%-97%. Mientras que de incluirse las modificaciones propuestas en el escenario 3, la tasa efectiva se encontraría en el rango 52%-73%.

A la luz de estos resultados, creemos que existe espacio para aumentar la carga tributaria a la minería, pero con mecanismos adecuados que no afecten desmesuradamente la competitividad del sector y que permitan aumentar la retribución al Estado intertemporalmente y no solo en el corto plazo. En este sentido, no es trivial la elección del instrumento tributario. Si la tributación minera descansa mayoritariamente en impuestos sobre las ventas se genera una pérdida del potencial geológico del país, afectando principalmente a las futuras generaciones.

En términos cuantitativos, creemos que apuntar a una tasa efectiva de tributación entre 45%-50% sería adecuada, dado que elevaría la recaudación de forma importante y dejaría a Chile con una carga media-alta, pero dentro del rango de tasas de otros países mineros. Lo anterior debe ir necesariamente acompañado de la debida transparencia que permita un diálogo honesto con la sociedad, teniendo presente el porvenir de las presentes y futuras generaciones.