País

Número de nuevos pensionados cae más de 30% en abril

Compañías de seguros que ofrecen rentas vitalicias podrían registrar una disminución de sus clientes si se mantiene una tendencia a la baja.

Por: Constanza Ramos T. | Publicado: Miércoles 27 de mayo de 2020 a las 04:00 hrs.

- T+

- T-

Compartir

Uno de los primeros efectos que provocó la emergencia sanitaria por el Covid-19 fue la caída en la rentabilidad de los fondos de pensiones. Esto, inmediatamente causó preocupación y temor entre quienes estaban por jubilarse, puesto que comenzaron a ver cómo sus ahorros iban descendiendo.

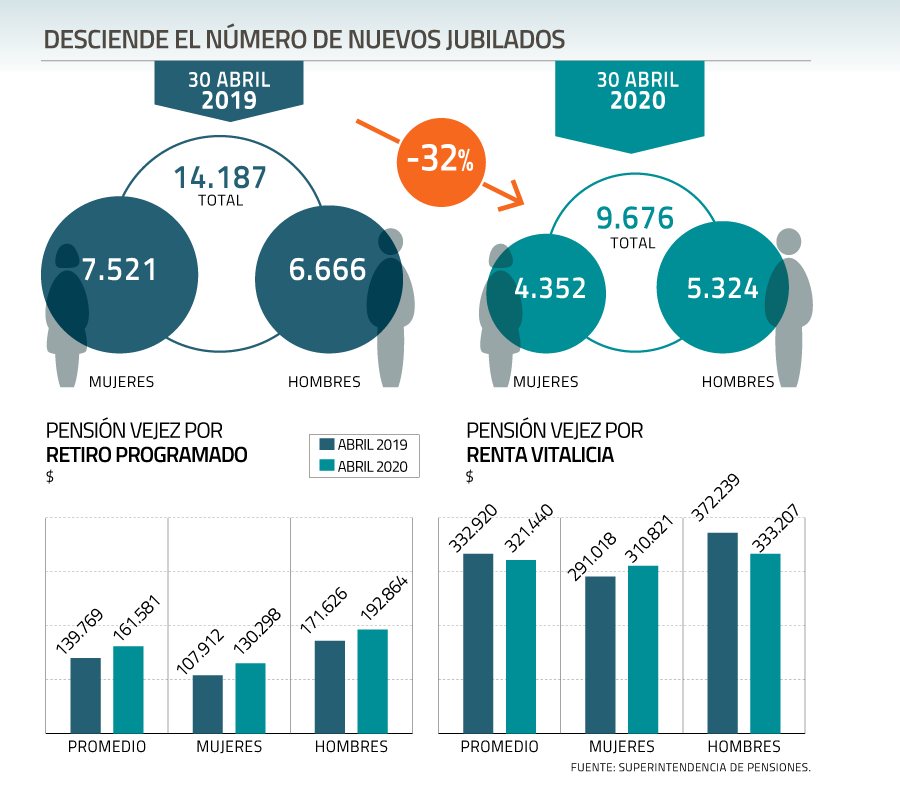

En este contexto, el número de nuevos pensionados se redujo 32% al cierre de abril, comparado con igual mes de 2019. O sea, 9.676 personas se jubilaron, según cifras de la Superintendencia de Pensiones (SP).

La exsubsecretaria de Previsión Social, Jeannette Jara, sostiene que es una baja significativa que expresa una reacción a la disminución en los fondos de pensiones producto de la volatilidad a la que están más expuestos en esta pandemia y “a la falta de garantía de beneficios definidos para quienes han cotizado buena parte de su vida”.

Además, advirtió que esta caída podría afectar a las compañías de seguros, ya que podrían tener una disminución proporcional de sus clientes por renta vitalicia. No obstante, este factor no afectaría de igual manera a las AFP.

Desde el mundo académico, el profesor de la Universidad de Chile, José Luis Ruiz, señaló que dado los efectos de la cuarentena, muchos trámites han dejado de hacerse y a esto se suma el hecho de que “las condiciones de mercado no son las mejores para jubilarse en estos momentos”.

De todas formas, dijo que podría darse un efecto contrario. “Debido a las personas que han quedado sin empleo a mayor edad, podrían retirarse más que en otras condiciones de la economía. Esta hipótesis se puede validar recién con el transcurso de los meses que vienen”, detalló Ruiz.

Retiro programado versus renta vitalicia

Sobre las modalidades de pensión, el monto por retiro programado subió 15%, mientras que por renta vitalicia cayó 3,4%.

Esto podría deberse a la diferencia entre las tasas de descuento para calcular ambas modalidades, que en abril alcanzó su mayor brecha desde 2010. Así, para una persona que tiene un determinado saldo ahorrado, la renta vitalicia que se le ofrecerá podría ser un 20% menor por el citado factor.

Desde Confuturo, el gerente general Christian Abello, aseguró que es fundamental que los parámetros que se utilicen para su medición sean los adecuados. “Deben interpretar lo más fehacientemente posible los riesgos de nuestras inversiones y las condiciones del mercado, ya que cualquier sesgo puede limitar la capacidad de las compañías de seguro de ofrecer mejores pensiones”, dijo.

Añadió que la creciente diferencia entre las tasas de descuento de ambos tipos de pensión “le ha quitado competitividad al mercado, hoy la renta vitalicia es la tercera parte de lo que era antes”.