Banca / Instituciones Financieras

Analistas estiman que préstamos bancarios comenzarán a reflejar desaceleración durante 2016

Otro factor que determinaría este menor dinamismo es el hecho de que la banca está siendo más selectiva con sus clientes.

Por: C. Araya/ D. Vizcarra | Publicado: Miércoles 10 de febrero de 2016 a las 04:00 hrs.

- T+

- T-

Compartir

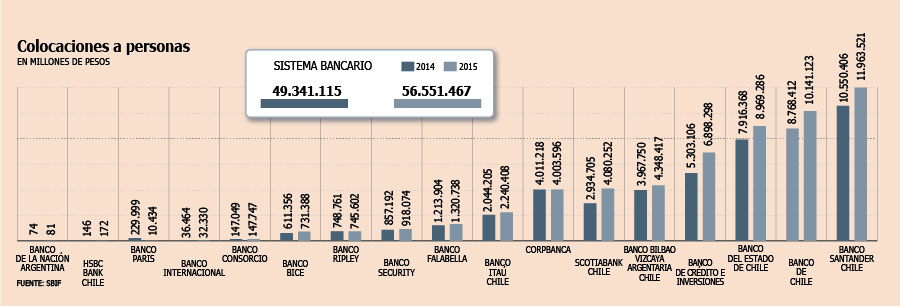

A diferencia de otros sectores de la economía, la banca parece haberle doblado la mano al ciclo económico. Esto porque el crecimiento de los préstamos a personas se ha mantenido estable, en medio de un claro contexto de desaceleración. Después de todo, dichos créditos crecieron 14,61% en 2015 en comparación al cierre del año anterior, según datos de la Superintendencia de Bancos (ver gráfico).

Incluso, en los últimos tres ejercicios, este negocio ha mostrado un alza de 48,76%, aproximadamente, donde los hipotecarios y deuda para consumo se expandieron 52,76% y 41,47%, respectivamente (ver tabla).

Pero se estima que este ritmo ya no acompañará a las entidades y, como era de esperarse, éstas comenzarán a sentir el efecto del menor crecimiento que está teniendo la economía. Así lo señalan actores de la industria y analistas, que proyectan que este año la industria no mostrará el mismo dinamismo.

“En lo que se refiere al negocio de consumo, pensamos que el mercado se encontrará más bien estático, por la falta de optimismo respecto a la situación económica nacional e internacional. El bajo crecimiento económico impacta en las expectativas económicas de las personas, afectando el nivel de consumo que están dispuestos a desarrollar”, explica Ignacio Sica, gerente de Segmentos Retail Banking Scotiabank.

En lo que respecta a los créditos hipotecarios, añade, “éstos tendrán buenos niveles de dinamismo, principalmente, por los rezagos de operaciones promesadas en forma previa a la aplicación de la reforma tributaria que grava la compra de viviendas nuevas (IVA Construcción)”.

Cómo lo ven los analistas

La correlación economía-empleo arribó al sector, según afirma el analista de Credicorp Capital, Juan Domínguez. “Estamos esperando un repunte menor en la tasa de desempleo, lo cual podría reflejarse en mayores costos de créditos para los bancos”, dice.

Algo similar destacan en Humphreys. “La tendencia es que el año estará condicionado por el tema económico. Vamos a crecer, pero a tasas bajas, lo que afectará los créditos de consumo y los hipotecarios”, sostiene Gonzalo Neculmán, subgerente de la clasificadora.

En EuroAmérica señalan que se observa una desaceleración en el crecimiento de las colocaciones por el lado consumo y comercial. “Estamos viendo una banca mucho más selectiva, en el sentido de no ser agresivos con el tema de crecimiento en colocaciones, sino más bien selectivos en buscar clientes antiguos o nuevos de ingresos medios altos. En eso se ha focalizado la banca y, por lo tanto, en el lado de las colocaciones se ve un crecimiento más moderado en comparación al año pasado”, comenta el analista Andrés Galarce. El crédito hipotecario, en tanto, “debería seguir fuerte, pero menos que los años anteriores”. Aunque advierte que continuaría siendo el sector con dinamismo algo más alto.

En ICR coinciden en que no se verá un gran crecimiento en consumo, “porque el año pasado se vio reflejada la incorporación de la filial de Scotiabank”, comenta Mariela Urbina. Respecto del segmento vivienda, la analista también estima una disminución.

Cómo se traduce en el mercado: acciones bancarias con escenario favorable en el corto plazo

Un periodo a corto plazo favorable es el que anticipan los analistas para las acciones bancarias. En gran medida, estas expectativas se explican porque en la primera mitad del año las instituciones financieras deben pagar sus dividendos. "Eso, muy en lo próximo, debería darle un importante soporte al papel. No deberíamos ver caídas significativas en los precios. En ese sentido, estamos neutrales, pero con un sesgo positivo", señaló el analista de EuroAmerica, Andrés Galarce.

En la misma línea, Juan Domínguez, analista de Credicorp Capital, estima que los bancos chilenos son "opciones de inversión que nos parecen estables y apropiadas".

Sin embargo, es la segunda mitad del año la que preocupa a los analistas, ya que se espera que la inflación genere un efecto negativo para las instituciones financieras. "En general, lo que estamos viendo previo al IPC, es que las inflaciones más débiles debieran verse en el segundo semestre. Ahí podría haber una corrección a la baja, asociada a este menor encarecimiento para esta segunda mitad del 2016", explicó Galarce.

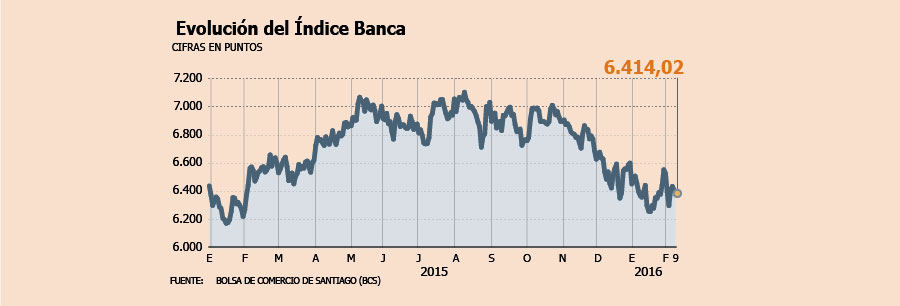

Como sea, el sector cerró con una variación de 0,12%, llegando a 6.414,02 puntos en la Bolsa de Comercio. Así, en el año, estas acciones están perdiendo 2,79%.