Banca / Instituciones Financieras

Empresario Vicente Caruz disputa con chino ICBC para quedarse con Banco Paris

En el spin-off de centros comerciales entrarán todos los activos de Perú y Chile, incluyendo el Costanera Center completo.

Por: Miguel Bermeo T. | Publicado: Jueves 3 de septiembre de 2015 a las 04:00 hrs.

- T+

- T-

Compartir

La venta del Banco Paris traerá sorpresas, sin importar quién sea el comprador final. Y aunque hasta hace un par de semanas había cuatro interesados (dos chilenos y dos internacionales, entre ellos el grupo colombiano Aval), lo cierto es que actualmente la lista es de sólo dos.

En el frente internacional, el banco chino Industrial & Comercial Bank of China (ICBC) sigue en carrera, lo que marcaría su ingreso al país.

Respecto del interesado local, hasta ahora sólo se sabía que era un chileno que había tenido un banco y buscaba volver a la industria.

Según fuentes de la operación, Vicente Caruz, socio del grupo Norte Sur, ex dueño de Banco del Desarrollo, es quien disputa con los asiáticos para quedarse con Banco Paris, marcando así su regreso al sector tras vender en 2007 su participación en Banco del Desarrollo, a Scotiabank.

El interés del empresario no es menor tras vencerse el plazo de cinco años que les impedía volver al sector, por lo que pidió una extensión de dos semanas al plazo original que vencía la semana pasada para presentar ofertas, mientras terminan de hacer el due diligence al banco.

Cencosud accedió a la solicitud entregando catorce días extra a los dos interesados que quedan en carrera y se espera que a fines de la próxima semana se presenten las cartas con las ofertas y que la venta se decida en el directorio de fines de septiembre.

Respecto del precio, aunque la compañía tiene una valorización interna, espera que los interesados hagan su propia apuesta por el banco.

El spin-off

Por otro lado, el viernes pasado el directorio de Cencosud recibió el informe preparado por BTG Pactual y la gerencia de Finanzas sobre el potencial spin-off o separación en una nueva unidad del negocio de centros comerciales.

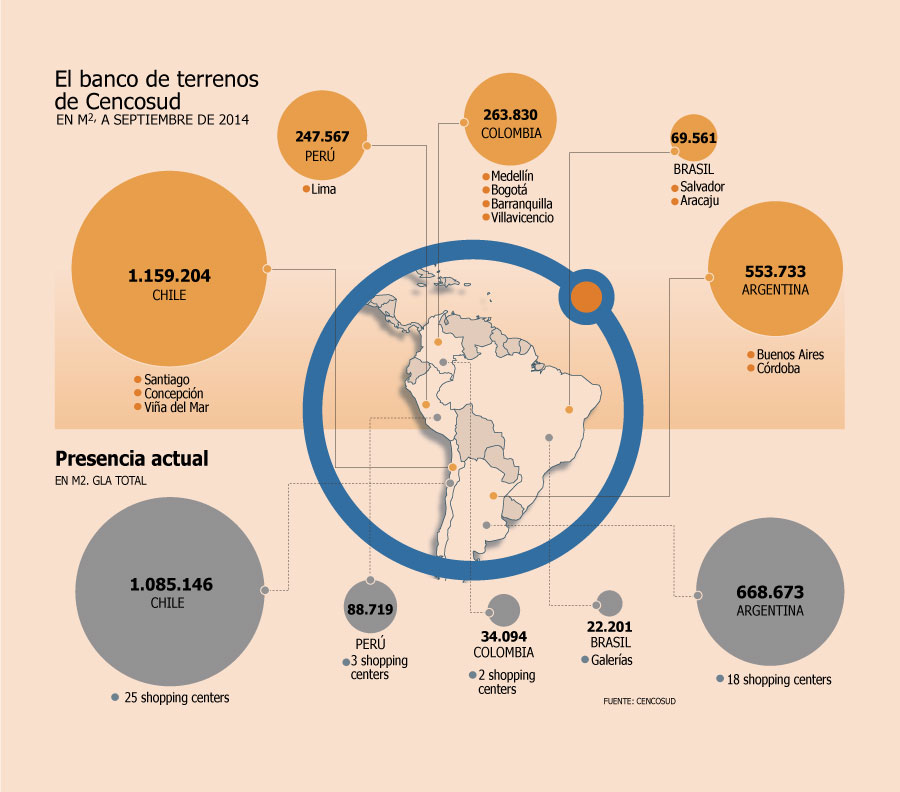

De acuerdo con cercanos, el reporte, entre otras cosas, presentó varios escenarios para la escisión. Dentro de éstos, hay dos cosas que deben decidirse: qué activos entrarán y qué hacer con Argentina. Por ahora, es seguro que se incluirán todos los activos inmobiliarios de Chile –incluido el Costanera Center completo, que es uno de los mayores atractivos de la compañía-, todo Perú y los activos en funcionamiento de Colombia.

Las dudas están en si se incluyen los proyectos futuros que se harán con todo el banco de terrenos que posee la compañía (ver infografía). De hecho, la mayor incógnita está en Colombia, donde Cencosud podrían levantar diez centros comerciales en los terrenos de los supermercados Carrefour que compraron. Incluso hay tres o cuatro iniciativas más avanzadas en carpeta.

Respecto de Argentina, el tema es la valorización que se haga de estos activos. Su inclusión pasará por el valor que el mercado le asigne a esta unidad en conversaciones preliminares que pretenden tener una vez que el proceso esté más avanzado. Si el valor es menor a los que le piensa Cencosud, está unidad no será incluida.

Una tercera discusión, aunque no es tan seria, es si se incluyen algunas participaciones societarias que tienen en algunos malls. Por lo pronto, el viernes el directorio le pidió a la administración que avance con los trámites en el proceso que podría desembocar en un IPO o venta privada de un 20% a 25% a un socio, parta luego salir a Bolsa.

Así, ahora viene un proceso de mucho trabajo interno, dice un entendido, que incluye reorganizaciones societarias, contratación de consultoras tributarias y otros cambios necesarios para preparar todo para cuando la mesa de el visto bueno final.

Las ventajas de escindir

Varias son las razones por las cuales Cencosud decidió analizar el spin-off. La primera, es para valorizar mejor el negocio de shopping centers. Hoy, al ver los múltiplos de valorización, éstos se encuentran influidos por el negocio de supermercado, el principal de la compañía, pero que está más atado a la volatilidad del mercado. En cambio, el real estate, tiene contratos firmados con pagos mínimos garantizados, lo que da estabilidad a los flujos. "Eliminar ese diferencial de valor, valorizar el shopping como si fuera un supermercado, es la primera ganancia del spin-off", asegura un entendido.

Una segunda ventaja es que, como estrategia de largo plazo, se le da a las tres áreas de negocios -retail, retail financiero y centros comerciales- un governance completamente distinto, lo que hasta hace cinco años no había. Ahora, habría dos unidades con socios, con comités independientes e instancias de decisión de inversiones por separado.

La tercera razón es la que más destacan: dar un salto en el crecimiento. La compañía usará los fondos en el mismo negocio de centros comerciales, que es bastante intensivo en uso de capital.