FT Español

El costo de proteger a los directores contra las demandas se ha disparado

Las aseguradoras sufren el golpe de una ola de acuerdos por supuestos conflictos de intereses en todo, desde operaciones de fusión y adquisición hasta reclamos de #metoo y otras conductas indebidas.

Por: Financial Times, Sujeet Indap en Nueva York | Publicado: Viernes 8 de mayo de 2020 a las 11:27 hrs.

- T+

- T-

Compartir

Cuando Tesla reveló la semana pasada que Elon Musk había intervenido para proporcionar un seguro de responsabilidad personal para los directores de la compañía, después de que se resistió a pagar las elevadas primas exigidas por las aseguradoras tradicionales, muchas otras compañías estadounidenses hubieran deseado tener un fundador multimillonario que pudiera hacer lo mismo.

El costo promedio del seguro para "directores y altos ejecutivos" se ha casi duplicado en los últimos dos años, lo que significa que un producto esencial que alguna vez fue solo una formalidad para las empresas transadas en bolsa se ha convertido en un dolor de cabeza financiero.

Mientras tanto, las aseguradoras se han sentido frustradas con los ejecutivos y directorios después de tener que pagar la factura por una ola de acuerdos sobre supuestos conflictos de intereses en todo, desde operaciones de fusión y adquisición y caídas de acciones hasta violaciones cibernéticas, reclamos de #metoo y otras conductas indebidas en los niveles más altos de las empresas.

La cuestión de si las primas seguirán aumentando depende de si esa ola de litigios puede revertirse. Al descubrir que tenían intereses compartidos en este asunto, una alianza de tres compañías tecnológicas emergentes y grandes aseguradoras se anotó en marzo una victoria judicial histórica que puede disuadir una parte de las demandas de los accionistas. Pero la pandemia de Covid-19 podría provocar que las acusaciones de irregularidades contra altos funcionarios corporativos vuelvan a aumentar.

"Queremos estabilidad en el mercado y el negocio debe ser sostenible", dijo Paul Schiavone, gerente regional norteamericano de líneas financieras en Allianz. "Es importante que todas las partes sean conscientes de los costos incurridos por la industria de seguros que cubren estos riesgos".

Salto de las primas

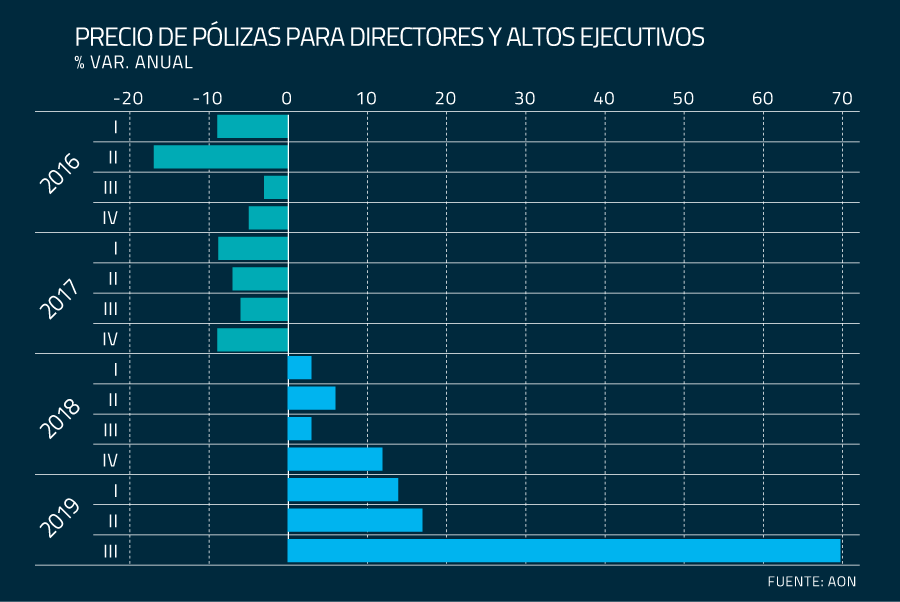

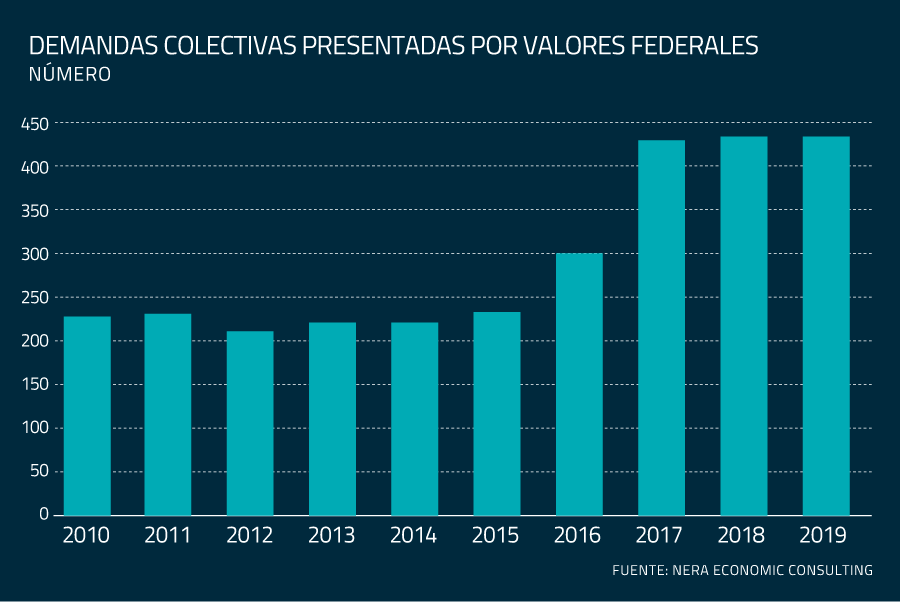

La última vez que las tasas para seguros de directores saltaron fue a principios de la década de 2000 a raíz de los escándalos contables de Enron y WorldCom, pero disminuyeron constantemente durante más de una década a medida que las aseguradoras competían por los negocios. Eso los dejó luchando por ganar dinero después de un aumento en las demandas colectivas por valores, que promediaron más de 400 anualmente en los tribunales federales de EEUU entre 2017 y 2019, el doble del nivel de años anteriores. El índice de siniestralidad de las aseguradoras, el costo de pagar los reclamos, aumentó de menos de 50% de los ingresos por primas en 2011 a más de 60%, según las cifras de la firma de calificación AM Best.

Según datos de la corredora Aon, las aseguradoras aplicaron en respuesta aumentos anuales de dos dígitos en sus primas a partir de finales de 2018, incluida una explosión de 70% en el tercer trimestre de 2019.

Además de aumentar los precios, las aseguradoras han tomado otras medidas para limitar su exposición. Los deducibles que fuerzan las primeras pérdidas de las empresas han ido en aumento. Según fuentes de la industria, algunos operadores, como AIG, son más selectivos sobre cuánto y qué compañías cubrir.

Las aseguradoras ahora tienen que tomar decisiones más complejas sobre qué compañías aceptan como clientes. "Los aseguradores de directores solían ser meros recolectores", dijo Schiavone. “¿Le está yendo bien a la compañía? ¿Cuál es su Ebitda e ingreso neto? Ahora, con litigios impulsados por eventos, tenemos que ser gestores de cartera. ¿Cuál es la cultura de la empresa? ¿Estos sobreexpuestos a empresas del área de la salud y subponderados en empresas tecnológicas?

Las juntas son cada vez más afectadas por denuncias relacionadas con el clima laboral. Por ejemplo, Wynn Resorts resolvió reclamos el año pasado sobre su supervisión del presidente ejecutivo Steve Wynn, quien había sido acusado de años de acoso sexual, por US$ 21 millones.

Varias compañías en el último año han visto que los denominados reclamos “Caremark” de los accionistas (que alegan que la junta no supervisó adecuadamente el cumplimiento de la ley por parte de la compañía), superaron la etapa de moción para desestimar en los tribunales de Delaware.

La prolongación de los casos más allá de la moción para desestimar puede conducir a hallazgos que demoren mucho tiempo y eventuales juicios. A menudo, las compañías eligen pagar acuerdos con dinero del seguro en ese punto para que el riesgo desaparezca.

Victoria histórica

Las aseguradoras han estado instando silenciosamente a las empresas a que se resistan a resolver los litigios con la esperanza de que una eventual victoria judicial disminuya la barra de demandantes. Eso fue lo que lograron en marzo, cuando los minoristas en línea Blue Apron y Stitch Fix y la compañía de tecnología de transmisión Roku consiguieron que se cumplieran las disposiciones en sus normas que obligaban a que las posibles demandas de valores en su contra fueran presentadas ante un tribunal federal.

Una decisión de la Corte Suprema de EEUU en 2018 había abierto la posibilidad de que las demandas judiciales de valores fueran presentadas ante tribunales estaduales, que las compañías creen que tienden a ser más favorables a las preocupaciones de los accionistas.

Después de que el trío tecnológico perdiera la primera ronda en un tribunal de primera instancia en Delaware hace dos años, la industria de los seguros estaba abatida. Se solicitó a un grupo de ocho aseguradoras y corredores, incluidos Chubb y Allianz, que financiaran la apelación. El bufete de abogados Wilson Sonsini acordó una tarifa con descuento para argumentar el caso, ya que las tasas legales corporativas se habían convertido en otro punto de molestia para las aseguradoras de directores.

"Estoy orgulloso de que este grupo se haya unido para resolver el problema de la acción colectiva", dijo Priya Cherian Huskins, ejecutiva de la firma de corretaje de seguros Woodruff Sawyer que había reunido al consorcio.

El próximo campo de batalla podría ser el coronavirus. Al menos tres empresas, el servicio de reuniones en línea Zoom, Norwegian Cruise Lines e Inovio Pharmaceuticals, ya han recibido demandas contra directores o funcionarios por divulgaciones corporativas sobre los riesgos comerciales del coronavirus. Las aseguradoras, por temor a una avalancha de reclamos, han estado redactando exclusiones que eliminan la cobertura por insolvencia o reclamos relacionados con la pandemia.

Aun así, muchos creen que los litigios y el riesgo de grandes acuerdos o indemnizaciones siempre serán un mecanismo importante para controlar la conducta corporativa.

"Si bien existen ejemplos de litigios molestos, sería un gran error considerar que el litigio de los accionistas no es valioso y no promueve el bien público. Lo es y lo hace", dijo Christine Mackintosh, abogada de Grant & Eisenhofer, quien ayudó a asegurar un Acuerdo de US$ 175 millones del distribuidor de medicamentos McKesson por acusaciones de los accionistas de que la junta había manejado mal su negocio de opioides.