Mercados en Acción

Compañías advierten a sus clientes sobre retención de impuestos en seguros de vida con ahorro

Abogados tributarios discrepan respecto a si el servicio realizó un cambio de criterio en la normativa o no.

Por: Constanza Ramos T. | Publicado: Miércoles 27 de febrero de 2019 a las 04:00 hrs.

- T+

- T-

Compartir

Ya son siete las aseguradoras que han interpuesto recursos de protección contra el Servicio de Impuestos Internos (SII), luego de que este publicara en una circular que cobraría impuestos por la rentabilidad que generan los seguros de vida con ahorro.

Pero además de recurrir a la justicia, algunas también están actuando de cara a sus clientes.

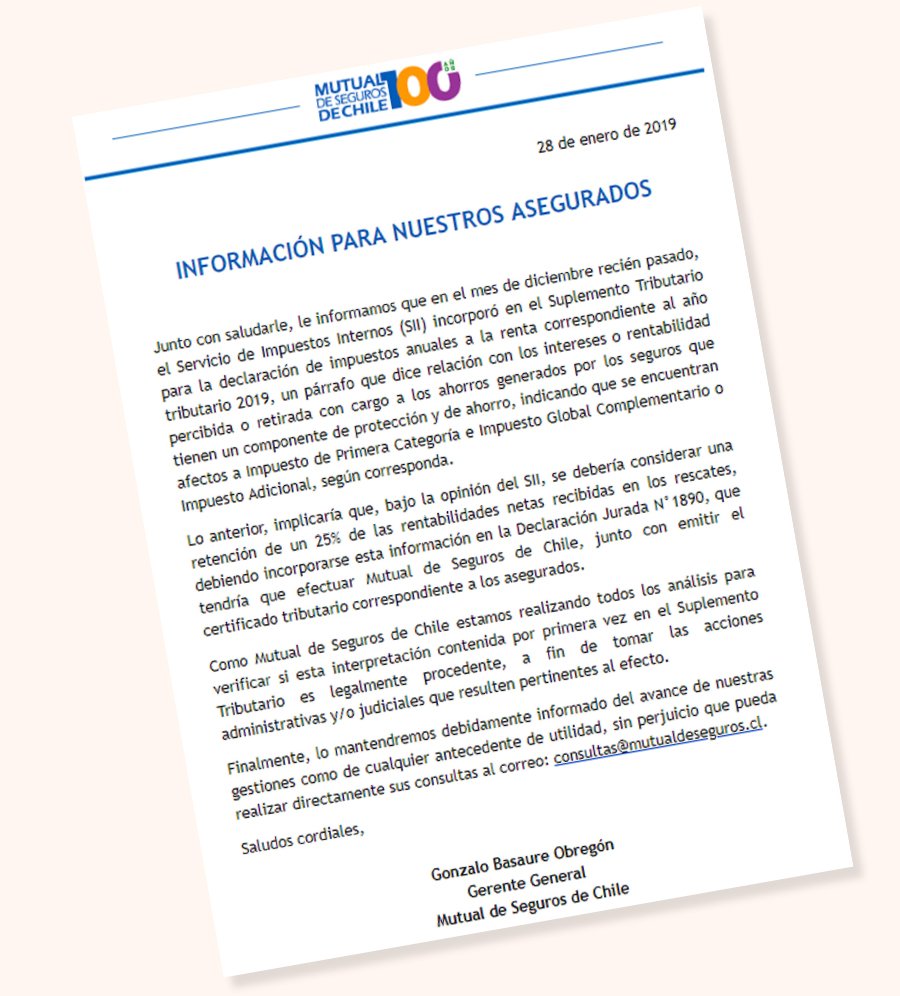

Es el caso de la Mutual de Seguros de Chile. A través de un correo electrónico, el gerente general, Gonzalo Basaure, informó a sus clientes de la tributación de los seguros de vida con ahorro.

“Como Mutual de Seguros de Chile estamos realizando todos los análisis para verificar si esta interpretación contenida por primera vez en el Suplemento Tributario es legalmente procedente, a fin de tomar las acciones administrativas y/o judiciales que resulten pertinentes al efecto”, señaló.

MetLife y Sura son otras de las compañías que han enviado una carta a sus clientes explicándoles el asunto.

También Confuturo ha informado las acciones que ha realizado, “con el fin de resguardar los intereses de sus clientes”.

¿Hubo cambio en la normativa?

Mientras, entre los expertos no hay consenso respecto a esta materia y, en particular, si hubo o no cambio de criterio por parte del SII, como alegan las compañías de seguro.

Para el abogado tributarista Álvaro Mecklenburg, socio de VGM Consultores, el servicio no ha cambiado de criterio. “Las aseguradoras extendieron muy creativamente el concepto de ‘indemnización’, abarcando bajo tal concepto al capital aportado por un asegurado y las rentabilidades obtenidas por ese capital”, sostiene.

Según Mecklenburg, cuando la prima de un seguro de vida es igual a la indemnización, “no es realmente un seguro de vida, ya que no contiene las características propias de dichos contratos”.

Osiel González, socio del estudio Bruzzone y González, explica que la autoridad tributaria confirmó en su oportunidad que en los contratos de seguro de vida, “toda suma pagada durante la vigencia del contrato estaba liberada de tributación, sin distinguir su naturaleza”.

Por eso, afirma que el SII sí cambió de criterio. “La nueva posición del servicio es que sólo la parte que tenga componente indemnizatorio debe estar exenta”, advierte.

El abogado tributario explica que el problema es que el SII se había pronunciado de manera distinta respecto a los mismos contratos y que el mercado operó sobre la base de esa interpretación durante bastante tiempo. “Siendo así, efectivamente habría un cambio de criterio de parte del SII, lo que lo obligaba a seguir un procedimiento de Consulta Pública, que en los hechos no ocurrió”, remarca.

Posibles escenarios

González señala que a pesar de que no es posible anticipar escenarios, en el caso en que la Corte de Apelaciones finalmente falle a favor de los contribuyentes y el SII tenga la intención de perseverar en su interpretación, “lo lógico sería que siga el procedimiento formal de Consulta Pública, emitiendo una Circular que regule integralmente el tratamiento de los seguros”.

Asimismo, indica que lo correcto sería que el nuevo tratamiento tributario rija para los contratos celebrados desde el momento del cambio de criterio, “dejando amparados a los contratos que se firmaron bajo la interpretación anterior”, precisa.

Mientras, Mecklenburg detalla que en el caso contrario, en que la Corte estimara que no hubo un cambio de criterio, “el servicio fiscalizará e intentará que los asegurados que hubieren hecho rescates o hubieren obtenido indemnizaciones provenientes, paguen impuestos por dichos rescates/indemnizaciones”.