Pensiones

Retiros del 10% y rentabilidad llevan a las AFP a aumentar su exposición en el extranjero a nivel récord

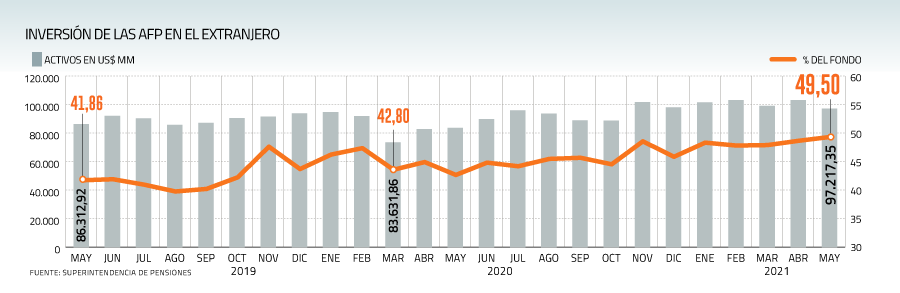

En mayo de 2019 las administradoras tenían el 41% de su cartera en el exterior. 24 meses después esta apuesta se incrementó a 49,5% del portafolio.

Por: F. Acevedo y D. Vizcarra | Publicado: Martes 15 de junio de 2021 a las 20:20 hrs.

- T+

- T-

Foto: Archivo

Compartir

Poco a poco las inversiones de las AFP han ido tomando distancia de Chile para enfocarse más en el extranjero. Según la información de la Superintendencia de Pensiones, la exposición internacional de las administradoras pasó de 41,86% (US $83.313 millones) en mayo de 2019 a 49,5% (US $97.217 millones) en mayo de 2021.

Así, las AFP marcaron un récord histórico, ya que, por primera vez, prácticamente la mitad de su portafolio está fuera de Chile.

Varias razones están detrás del cambio de tendencia. De acuerdo con el académico de la Universidad de Chile, José Luis Ruíz, “las políticas de retiros del 10% han gatillado la venta de instrumentos. Junto con esto, la línea que tenía el Banco Central para compras al contado y compras diferidas se ha acotado. Además, esto ha sido acompañado por un contexto local que no ha sido tan positivo como en el exterior. Esos dos motivos hacen que las AFP estén incrementando su exposición en el extranjero”, dice.

Por su parte, el integrante del Consejo Técnico de Inversiones de la Superintendencia de Pensiones, Marco Morales, considera que el aumento de la exposición extranjera “tiene que ver con los continuos cambios de fondos, que obligan a las AFP a liquidar activos para responder a las solicitudes de cambios”.

Cuando ocurren cambios masivos de fondos o retiros, las AFP necesitan vender activos para “generar caja” y poder ejecutarlos. Al vender activos en el extranjero, el efecto que producen en esos precios es más bajo que el que generan en el mercado chileno, donde su peso relativo como inversionistas es mucho mayor.

Pero los cambios masivos de fondos ya no deberían ser un problema, ya que el 1 de julio entrará en vigencia el cambio normativo que los regula.

Morales también coincide con Ruiz en que “la otra razón importante, en este último año, han sido los retiros de 10% de los fondos obligatorios”.

La rentabilidad también ha jugado un rol clave. “El factor más gravitante del avance de la inversión extranjera en el conjunto de las inversiones de los fondos de pensiones es la rentabilidad obtenida por los instrumentos extranjeros”, aseguran desde la Asociación de AFP.

La favorita: renta variable extranjera

La clase de activos favorita de las AFP para invertir globalmente es la renta variable (acciones) extranjera, que representa al 31,76% de la cartera total (US $62.371millones). En tanto, la renta fija foránea ocupa el 17,61% del portafolio total (US $34.576 millones) y un 0,19% (US $376 millones) está destinado a otro tipo de activos.

“En especial, los mercados de renta variable de las economías desarrolladas y emergentes muestran resultados muy favorables, por sobre lo que se observa en el mercado local”, comentan desde el gremio de las AFP.

El Fondo A, el más riesgoso y con mayor exposición a las acciones extranjeras ha rentado 20,5% en 12 meses. En la otra vereda, el fondo E, el que más invierte en renta fija chilena ha perdido 6,6%.

“Costo importante” en el mercado local

La distancia que han tomado las AFP del mercado nacional “es un proceso que partió hace años y que ha significado un costo importante para el mercado accionario local”, dice el estratega de Inversiones de Falcom, Hugo Osorio.

“Las valorizaciones del pasado eran mucho más elevadas, por el soporte que entregaban las AFP. Ese soporte ha ido en retirada, traduciéndose en un mercado con valorizaciones a la baja y que en diez años sigue acumulando pérdidas”, añade. El S&P IPSA acumula un retroceso de 4,6% en los últimos diez años.

Por el lado de la renta fija chilena, los activos que más han reducido su tamaño en las carteras de las AFP los últimos dos años son los depósitos a plazo. Pasaron de representar un 4,53% del total (US$ 9.293 millones) a 0,69% (US$ 1.360 millones).

Las empresas nacionales también han percibido un efecto. “El mercado local ha resentido esta mayor ausencia de las AFP, hay una menor demanda de papeles, lo que ha provocado que, en general, disminuyan las colocaciones a nivel corporativo o que existan menores incentivos a emitir deuda a nivel local”, indica la analista de estudios de inversiones de EuroAmerica, Martina Ogaz.