DF TAX

Tras actualización de cifras del gobierno, expertos debaten sobre qué exenciones y regímenes tributarios especiales ya no se justifican

Expertos apuntan a algunos tratamientos privilegiados para el mercado de capitales y los bienes raíces.

Por: Sebastián Valdenegro | Publicado: Miércoles 28 de abril de 2021 a las 11:30 hrs.

- T+

- T-

Compartir

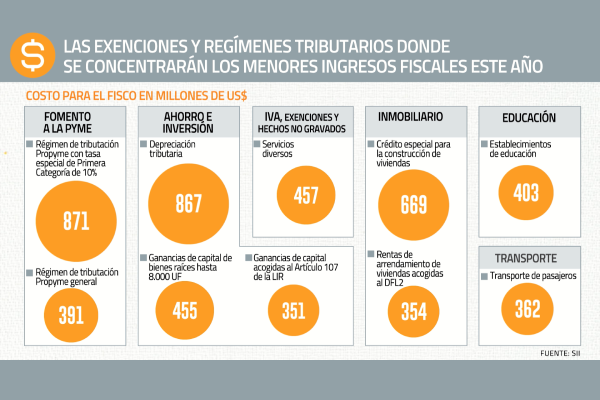

El gobierno finalmente le puso números al costo real de las exenciones y tratamientos tributarios especiales, que este año le significarán al Fisco menores ingresos por US$ 7.843 millones, un 39% más que lo estimado para el 2020.

Los números eran altamente anticipados por el mundo político y técnico, dado que será el puntapié inicial para un debate entre el gobierno y el Congreso para eliminar o ajustar algunos regímenes, en el marco de una reforma fiscal de mayor envergadura.

En el Informe de Finanzas Públicas (IFP), dado a conocer ayer por el Ministerio de Hacienda y la Dirección de Presupuestos -Dipres-, el Ejecutivo aterrizó los números en términos generales y particulares.

Acorde con el nuevo cálculo, el Impuesto a la Renta es la principal partida de gasto tributario, con US$ 4.758 millones para este año, un aumento de 50% respecto a 2020. De estos, las exenciones se llevan la principal cantidad, seguido de los regímenes especiales y los diferimientos. El otro ítem que compone el gasto tributario es la partida de IVA, de los cuales la mayoría se lo lleva las exenciones y hechos no gravados.

Yendo al detalle micro, el mayor monto son los US$ 871 millones del régimen Propyme con tasa reducida de 10% de impuesto corporativo; los US$ 867 millones de la depreciación tributaria; US$ 669 millones del crédito especial para la construcción de viviendas; US$ 457 millones en "servicios diversos"; y US$ 455 millones en exenciones a ganancias de capital por ventas de bienes raíces hasta 8.000 UF.

También destaca la cuantificación de los US$ 354 millones que se dejan de percibir por la exención a las rentas del arriendo de viviendas acogidas al DFL2, y del artículo 107 de la Ley de Impuesto a la Renta, que exime del tributo a las ganancias de capital por la venta de instrumentos bursátiles líquidos, que le costará al Fisco este año US$ 351 millones.

Con las cifras en mano, los expertos identifican los ítems principales donde se pueden generar los cambios, tanto en términos de eliminar o ajustar las exenciones y tratamientos diferenciados.

"Se requiere crear condiciones tributarias que transiten en el tiempo en línea con la necesidad de reactivar la actividad empresarial, así como aliviar la carga tributaria de las personas. De este modo, no se trata necesariamente de eliminar beneficios, sino mejorar su asignación, unos podrían subir y otros bajar o eliminarse", delinea el socio principal de ARTL Auditores, Luis Landa.

El polémico artículo 107

El socio de Cabello Abogados Tributarios y consultor del Centro de Estudios Tributarios de la U. de Chile, Juan Pablo Cabello, apunta a ajustar los beneficios donde hay mayor nivel de consenso, como la eliminación gradual de la renta presunta, eliminación de beneficios DFL 2, eliminación del crédito a la construcción, beneficios a excedentes de libre de disposición, gravar a los fondos de inversión privados y a los dividendos de los fondos públicos, entre otros.

"En una segunda etapa, pero también a corto plazo, una mayor recaudación del diésel, una revisión del artículo 107 de ganancias de capital, beneficios a cooperados, IVA a los servicios, royalty minero, entre otros. Estás modificaciones pueden ser adoptadas prontamente y permitirían generar mayor recaudación para el próximo gobierno", afirma.

El socio de Puente Sur, Ignacio Gepp, también también pone el foco en la liberación de tributos por la venta de instrumentos líquidos en el mercado de capitales, "que si bien se estimó necesaria para darle profundidad al mercado de capitales chilenos, la verdad es que no existe suficiente data sobre su impacto real en el sentido positivo, pero sí es claro el esfuerzo fiscal que supone".

"Adicionalmente, el punto del IVA a los servicios es interesante, en el entendido de que hoy las actividades económicas afectas a IVA se ven casi como una manifestación de absoluta arbitrariedad. Por eso, la idea de pasar a una lógica de IVA de aplicación general y elegir ahora qué sectores declarar exentos (ej. servicios médicos) parece ser razonable", apunta.

No existe mucho espacio para la eliminación de exenciones o ventajas tributarias sin que esto afecte, ya sea directa o indirectamente, a la clase media, plantea el socio líder de Consultoría Tributaria de Grant Thornton Chile, Nicolás Alegría.

Por lo tanto, considera que el beneficio del artículo 107 para el mercado de capitales puede ser foco de modificaciones: "Deben establecerse reglas claras, de carácter permanente y no de forma transitoria como se pretende con la actual modificación constitucional. En este sentido, el estándar internacional y comparado nos deja en evidencia, y lo lógico sería aplicar un impuesto con una tasa reducida, diferenciando aquellas ganancias de corto plazo (menores a un año), de aquellas de largo plazo (mayores a un año)", fundamenta.

Los beneficios para el sector inmobiliario

El socio de Moraga & Cía, Álvaro Moraga, señala que las partidas destinadas a fomentar el apoyo a las Pyme y a la inversión, como la tasa rebajada para las compañías del Régimen Propyme y la depreciación tributaria, no tienen la vigencia suficiente como para analizar cambios.

"Sin embargo, hay una serie de exenciones que perdieron su justificación, como la exención a las ganancias de capital provenientes de la enajenación de acciones con presencia bursátil, el crédito para construcción de viviendas, los beneficios del DFL2, la renta presunta, los beneficios al diésel, más algunas exenciones en materia de IVA, como servicios financieros. En estos hay un consenso bastante generalizado de que se trata de exenciones que pueden y deben ser eliminadas", recalca.

El socio de Recabarren & Asociados, Álvaro Pérez, apunta al beneficio de exención de impuestos a las rentas percibidas por arriendos de viviendas DFL2, señalando que la franquicia aplica de manera transversal a personas naturales, en materia de impuesto a la renta, impuesto territorial e impuesto a la herencia, con limitaciones establecidas en la ley.

"En lo personal más que eliminar esta exención, creo se deben generar los recursos e instancias de fiscalización para que las limitaciones legales respecto de este tipo de activos se apliquen a cabalidad", propone. Mientras que respecto a la exención de ganancias de capital por ventas de bienes raíces por hasta 8.000 UF, recalca que también es un beneficio "transversal a las personas naturales, independiente de sus ingresos, por lo que resulta recomendable mantenerlo. Así también lo destacó el resultado de la Comisión Tributaria para el Crecimiento y la Equidad formada el año 2020".

No se trata solo de eliminar una u otra exención simplemente por su cuantía, sino que requiere un profundo análisis, con todos los elementos de juicio que permitan tomar la mejor decisión, plantea el socio líder de Servicios Tributarios y Legales de KPMG Chile, Rodrigo Stein.

"Lo mismo ocurre con el crédito especial para la construcción, ya objeto de limitación tras recientes modificaciones legales, en que ahora simplemente eliminarse debe ser debidamente analizado, con miras a los efectos que esto puede conllevar, como lo es en el precio de inmuebles de principal acceso para la clase media", enfatiza.

Para Claudio Bustos, socio de Bustos Tax & Legal, los beneficios en favor del sector inmobiliario deben estar en la base de la discusión futura.

"De las medidas mencionadas, las únicas que ameritan ser revisadas son la franquicia de los DFL2 y el crédito especial para la construcción de viviendas. Ambas franquicias están dirigidas a constituir un incentivo para la construcción y adquisición de viviendas económicas, y responden a una época en que las condiciones de financiamiento y de acceso general al mercado inmobiliario eran mucho más complejas que las actuales", postula.