Macro

Pese a que el endeudamiento baja este año, no afloja el agobio que provoca entre los chilenos

Estudio de Espacio Público e Ipsos da cuenta de que este año menos personas solicitaron créditos de consumo en comparación con 2017 y que cambió la manera en que usaron esos dineros.

Por: Pamela Cuevas V. | Publicado: Lunes 27 de diciembre de 2021 a las 04:00 hrs.

- T+

- T-

Compartir

En un contexto en que la recuperación económica se sustentó en el consumo, el crecimiento en torno al 12% del Producto Interno Bruto (PIB) que registrará este año el país dejará a Chile como uno de los que más rápidamente recuperaron lo perdido por la pandemia.

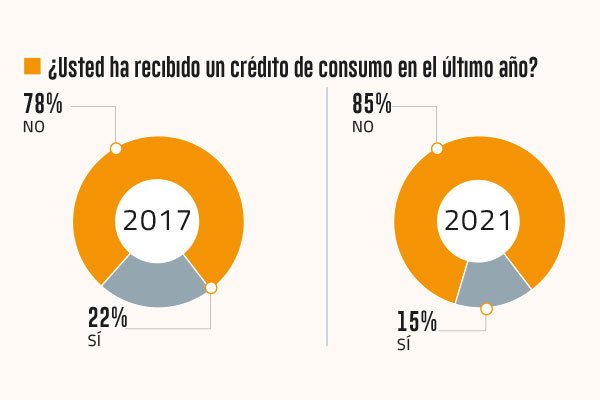

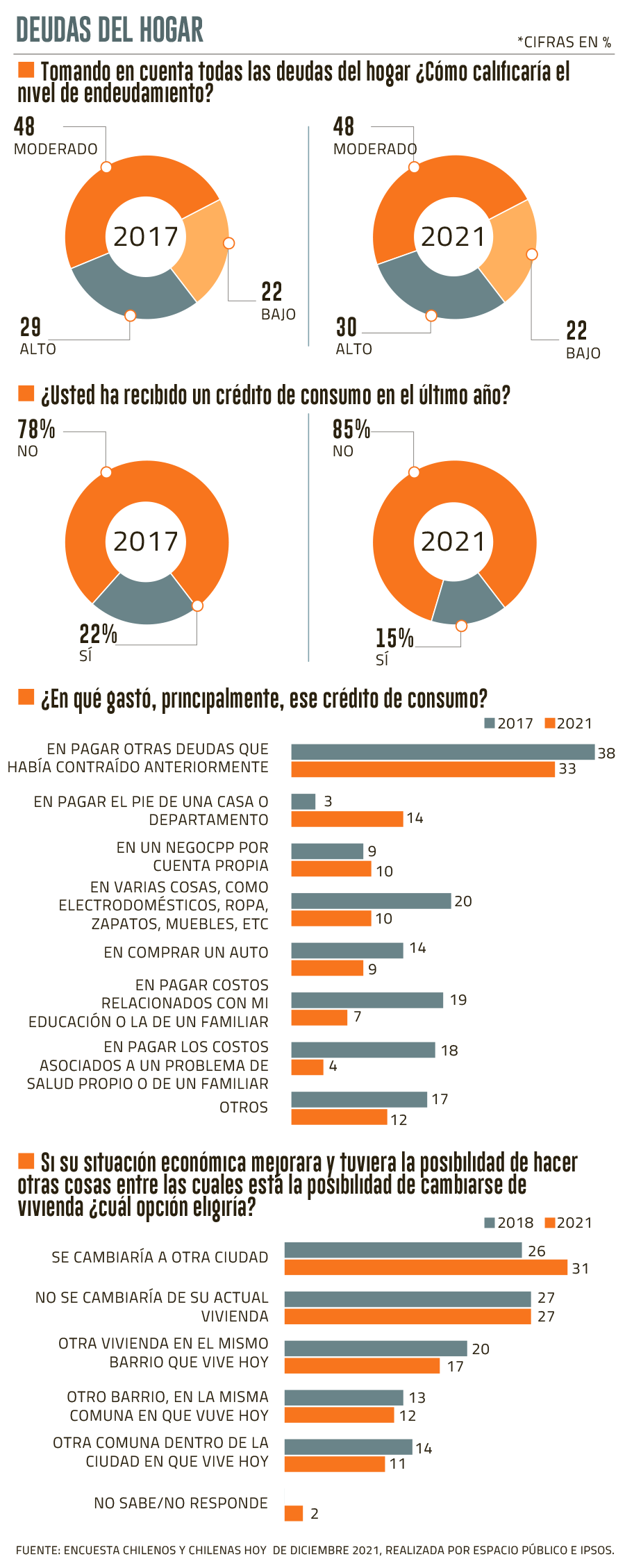

La mayor cantidad de recursos que obtuvieron las personas -equivalentes al 34% del PIB de 2020- por los tres retiros desde sus cuentas de ahorros para la jubilación (del 10% cada uno) y las ayudas estatales, fueron el motor que contuvo la pérdida de ingresos e hizo que la opción de endeudarse cediera terreno. Así lo confirma el estudio “Chilenos y chilenas hoy”, que presentará mañana Espacio Público junto a Ipsos, al exhibir que en 2021 hubo un 15% de los ciudadanos que sí recibió un crédito, lo que significó siete puntos menos que el panorama de 2017.

Pese a ello, la percepción de agobio que genera el nivel de endeudamiento no se modificó, manteniéndose igual que hace cuatro años, con un tercio de la población nacional mayor a los 18 años que califica a su nivel de deudas como “alto”.

“Algo está pasando que hace que las percepciones de las personas sobre el nivel de endeudamiento se mantiene alta”, independiente que recibieron menos créditos de consumo, comenta Patricio Domínguez, director de Espacio Público.

En paralelo, la medición que se realizó en noviembre incluyó una pregunta sobre el nivel de ingresos, que da cuenta de que un 37% de las personas mencionó que se mantuvo respecto al año anterior, mientras que un 21% dijo que aumentó. Por el contrario, el 25% señaló que ha disminuido poco y un 15% que lo ha hecho “mucho”. Todo esto considerando las ayudas del Estado junto a lo que cada miembro de la familia aporta al hogar.

Patricio Domínguez Director de Espacio Público.

“Las percepciones tienen que ver con las expectativas futuras de las personas. Entonces, probablemente perciben que una vez que las ayudas no van a estar en forma permanente van a volver al régimen anterior”, señala Domínguez, por lo que interpreta que quienes viven en el país asumen que no hay cambios “fundamentales que les permitan sentirse aliviados”.

¿Para qué se endeudaron?

En el comportamiento del uso de los recursos que obtuvieron vía créditos de consumo, la consulta exhibe que hubo un cambio. En el análisis de Domínguez- exdirector nacional de Techo-Chile y doctor en Políticas Públicas de la Universidad de California, Berkeley- comenta que la “abundancia” de liquidez (por ayudas estatales y los retiros) pudo modificar la distribución en la canasta de bienes en que se usaron.

En los resultados destaca el incremento de dos dígitos que se destinó para pagar el pie de una casa o departamento: pasó de ser el 3% en 2017 a 14% en 2021.

Si bien varias son las razones que podrán explicar esto, Domínguez menciona que tal vez muchas personas se acercaron al monto del pie eventual (por los retiros de pensiones, por ejemplo) y utilizaron la vía de deuda para consumo para cerrar esa brecha y así acceder al instrumento financiero que les permita comprar su vivienda.

A ello también asocia el hecho de que más personas estarían dispuestas a cambiarse de ciudad si sus condiciones económicas mejoraran y pudiera cambiar de vivienda.

“Probablemente inducidos por la pandemia, quizás lo tenían como proyecto de hace tiempo, pero aumentó la proporción de personas dispuestas a cambiarse de ciudad y quizás eso está relacionado con el uso de solicitar créditos de consumo para pagar el pie de viviendas”, comenta.

En paralelo, disminuyó la proporción que se destinaba a prepagar deudas junto a otras acciones de consumo presente. Ante esto, señaló que si bien “al parecer” hay un uso más eficiente de los dineros que se obtuvieron vía créditos y de que es positivo que haya disminuido la cantidad de personas que tuvo que endeudarse, hay que tener cautela al momento de analizar “cómo ellos distribuyen su cartera de consumo, con las percepciones” que capturó la encuesta, ya que por una parte estamos ante un escenario proyectado para 2022 y 2023 de menor crecimiento económico, junto a un alza de tasas de interés que busca restringir el crédito.