Actualidad

Evópoli plantea ampliar base de personas que pagan tributos y poner fin a exenciones del IVA

Iniciativa de la tienda que forma parte de Chile Vamos busca complementar el debate que abrirá el proyecto del gobierno. Apoyan integración pero plantean una tasa menor para empresas.

Por: | Publicado: Miércoles 22 de agosto de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

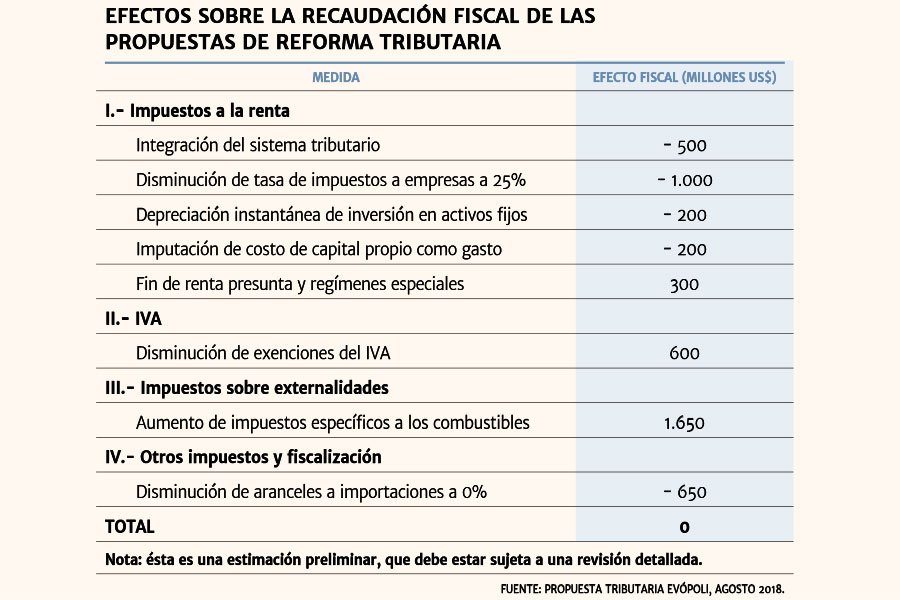

Con el fin de complementar y enriquecer el debate en torno al proyecto de ley de modernización del sistema tributario de Chile del gobierno, los economistas de Evópoli Raphael Bergoeing, Juan Braun, Ignacio Briones, Pablo Correa y Klaus Schmidt-Hebbel elaboraron una propuesta que promueva el crecimiento y la equidad y acerque al país a una estructura y una administración más justa, eficiente, simple y efectiva.

Fiscalmente neutra, es decir, no altera los ingresos totales del gobierno central de Chile este año, la iniciativa se agrupa en siete grandes temas:

1. Impuestos a la renta

Aquí, algunas de las ideas de cambio son las siguientes:

• Un sistema de impuestos a la renta 100% integrado entre rentas de empresas y personas;

• Un sistema único de impuestos a la renta de las empresas, eliminando los regímenes de renta atribuida y el régimen de renta presunta;

• Una tasa única de 25% a la renta de todas las empresas;

• Depreciación instantánea, sin límites, de los gastos en activos fijos (inversión);

• Tratamiento de los gastos en capital humano (capacitación laboral) y en investigación y desarrollo, ambos con límites, como gastos de las empresas;

• Un sistema de impuestos personales bajo el cual todos los residentes en Chile con ingresos realizan su declaración anual de impuestos;

• Se propone mantener la tasa marginal más alta de impuestos a las personas y ampliar el conjunto de personas que pagan impuestos.

• Una deducción universal constante (para todos los tramos de ingresos hasta los niveles medios altos, a partir de los cuales dicha deducción tiende a cero). Ello equivale a una combinación de impuestos negativos e ingreso básico (casi) universal, que es altamente progresivo. Para que sea fiscal y socialmente factible, debe implementarse en conjunción con una revisión de los programas sociales de transferencias directas y la implementación de un pago similar a personas que no reciben ingresos;

• Una corrección a la doble tributación de los retornos de renta variable nacional para los afiliados de las AFP, reintegrándoles el impuesto de primera categoría a los dividendos pagados.

2. IVA

• Eliminar las exenciones del IVA que benefician a algunos sectores, manteniéndolas solo para gastos en educación y salud;

• Reemplazar el impuesto de timbres y estampillas por el IVA aplicado a los servicios financieros.

3. Impuestos específicos

• Elevar gradualmente el impuesto al diésel al nivel del de las bencinas;

• Reemplazar los impuestos actuales a alcoholes y tabaco, que se aplican al valor, por impuestos proporcionales a los grados alcohólicos y al contenido de nicotina.

4. Aranceles

• Eliminar gradualmente los aranceles a cero.

5. Beneficios a donaciones

• Reemplazar los 92 cuerpos legales que otorgan beneficios tributarios a donaciones a ciertos sectores por una Ley Única de Donaciones, que otorgue beneficios tributarios parejos a un conjunto más amplio de donaciones a diferentes sectores, aprobadas por un Comité Nacional Único de Donaciones.

6. Donaciones y herencias

• Fortalecer la fiscalización sistemática de las donaciones y herencias, incluyendo la formación de sociedades y las correspondientes transferencias de patrimonio que se realizan entre personas vivas.

7. Nueva institucionalidad

• Simplificar la normativa tributaria (incluyendo leyes, reglamentos y circulares del SII), a fin de que las obligaciones y declaraciones de impuestos sean entendibles por los ciudadanos

• Adoptar un administrador tributario único, cuyo director sea ratificado por mayoría calificada del Congreso y cuyos directivos sean elegidos por el sistema de ADP. Se deberán unificar en dicho administrador el SII y las funciones tributarias de Aduanas y de Tesorería.