Con el fin de complementar y enriquecer el debate en torno al proyecto de ley de modernización del sistema tributario de Chile del gobierno, los economistas de Evópoli Raphael Bergoeing, Juan Braun, Ignacio Briones, Pablo Correa y Klaus Schmidt-Hebbel elaboraron una propuesta que promueva el crecimiento y la equidad y acerque al país a una estructura y una administración más justa, eficiente, simple y efectiva.

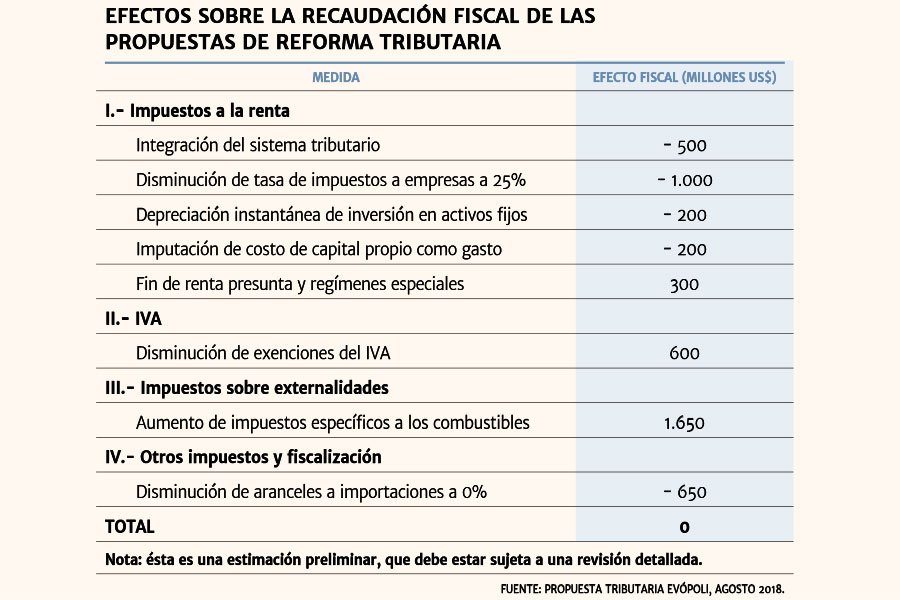

Fiscalmente neutra, es decir, no altera los ingresos totales del gobierno central de Chile este año, la iniciativa se agrupa en siete grandes temas:

1. Impuestos a la renta

Aquí, algunas de las ideas de cambio son las siguientes:

• Un sistema de impuestos a la renta 100% integrado entre rentas de empresas y personas;

• Un sistema único de impuestos a la renta de las empresas, eliminando los regímenes de renta atribuida y el régimen de renta presunta;

• Una tasa única de 25% a la renta de todas las empresas;

• Depreciación instantánea, sin límites, de los gastos en activos fijos (inversión);

• Tratamiento de los gastos en capital humano (capacitación laboral) y en investigación y desarrollo, ambos con límites, como gastos de las empresas;

• Un sistema de impuestos personales bajo el cual todos los residentes en Chile con ingresos realizan su declaración anual de impuestos;

• Se propone mantener la tasa marginal más alta de impuestos a las personas y ampliar el conjunto de personas que pagan impuestos.

• Una deducción universal constante (para todos los tramos de ingresos hasta los niveles medios altos, a partir de los cuales dicha deducción tiende a cero). Ello equivale a una combinación de impuestos negativos e ingreso básico (casi) universal, que es altamente progresivo. Para que sea fiscal y socialmente factible, debe implementarse en conjunción con una revisión de los programas sociales de transferencias directas y la implementación de un pago similar a personas que no reciben ingresos;

• Una corrección a la doble tributación de los retornos de renta variable nacional para los afiliados de las AFP, reintegrándoles el impuesto de primera categoría a los dividendos pagados.

2. IVA

• Eliminar las exenciones del IVA que benefician a algunos sectores, manteniéndolas solo para gastos en educación y salud;

• Reemplazar el impuesto de timbres y estampillas por el IVA aplicado a los servicios financieros.

3. Impuestos específicos

• Elevar gradualmente el impuesto al diésel al nivel del de las bencinas;

• Reemplazar los impuestos actuales a alcoholes y tabaco, que se aplican al valor, por impuestos proporcionales a los grados alcohólicos y al contenido de nicotina.

4. Aranceles

• Eliminar gradualmente los aranceles a cero.

5. Beneficios a donaciones

• Reemplazar los 92 cuerpos legales que otorgan beneficios tributarios a donaciones a ciertos sectores por una Ley Única de Donaciones, que otorgue beneficios tributarios parejos a un conjunto más amplio de donaciones a diferentes sectores, aprobadas por un Comité Nacional Único de Donaciones.

6. Donaciones y herencias

• Fortalecer la fiscalización sistemática de las donaciones y herencias, incluyendo la formación de sociedades y las correspondientes transferencias de patrimonio que se realizan entre personas vivas.

7. Nueva institucionalidad

• Simplificar la normativa tributaria (incluyendo leyes, reglamentos y circulares del SII), a fin de que las obligaciones y declaraciones de impuestos sean entendibles por los ciudadanos

• Adoptar un administrador tributario único, cuyo director sea ratificado por mayoría calificada del Congreso y cuyos directivos sean elegidos por el sistema de ADP. Se deberán unificar en dicho administrador el SII y las funciones tributarias de Aduanas y de Tesorería.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok