VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTokDF Mirada ESE Business School | El valor de los M&A en las crisis

Hugo Benedetti, Profesor y director del Master de Finanzas e Inversiones del ESE Business School Universidad de los Andes

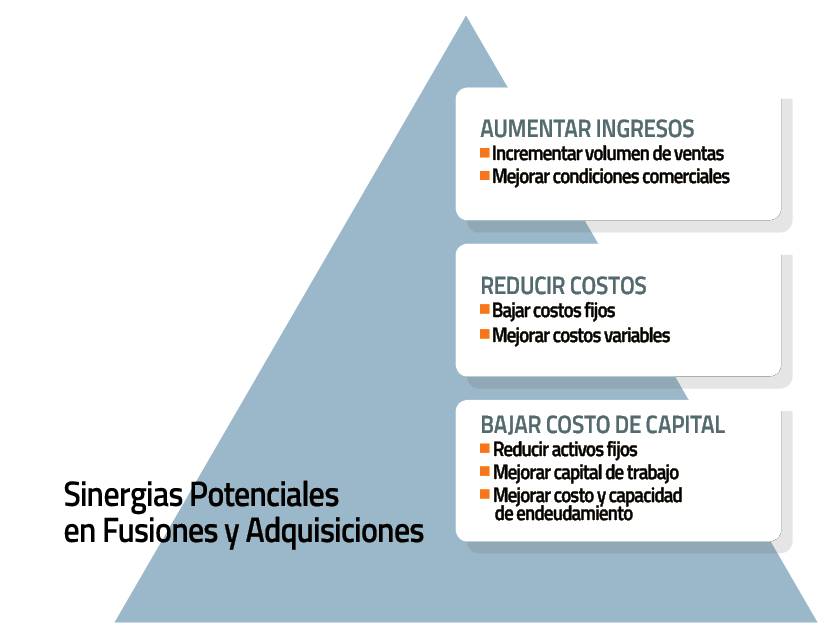

Las fusiones y adquisiciones entre empresas pueden ser una fuente de creación de valor muy significativa. No todas son iguales, pero en general persiguen crear “sinergias”, que provienen de alguna combinación de mayores escalas de operación, complementar mercados, talentos y tecnologías, generar eficiencias y reducir costos (ver figura). ¿Cuál puede ser el rol de este tipo de operaciones en el actual escenario de crisis?

Hasta ahora, y a nivel mundial, en el primer trimestre hemos observado una reducción de casi un 40% en el volumen de operaciones en relación al año pasado. Esta caída es similar a la experimentada en crisis anteriores, en el 2000 y 2008.

Más allá del volumen, para una empresa lo más interesante es analizar el impacto de estas operaciones en la creación de valor. Si miramos las crisis anteriores, los resultados son reveladores. Aquellas empresas que se fusionaron o que hicieron adquisiciones estratégicas durante estos periodos lograron, en promedio, crear el triple de valor que aquellas que lo hicieron en épocas normales.

Indudablemente, una de las razones del mejor desempeño es que, producto de la crisis, el precio de las empresas adquiridas fue más bajo. Sin embargo, no es la única explicación. Las crisis crearon un mayor nivel de urgencia, hicieron más evidentes las áreas de menor eficiencia y permitieron a las organizaciones enfocarse en actividades de creación de valor. En este sentido también movilizaron a los líderes a actuar, cuando bajo circunstancias normales no estarían dispuestos, aun existiendo claras sinergias.

¿Qué consecuencias tiene esto para las empresas en la crisis actual? En primer lugar, aquellas que se encuentran con problemas de liquidez (caja) deben analizar una fusión o adquisición como alternativa para sobrevivir. Quizás esta opción pueda ser difícil para un controlador que tiene un gran apego personal al negocio y su tradición familiar, pero estas preferencias deben ser revaluadas a la luz de las circunstancias. La liquidez aportada por el comprador puede hacer la diferencia entre la continuidad del negocio y desaparecer para siempre.

En segundo lugar, las empresas que cuentan con liquidez, ya sea de forma directa o a través de su relación con el mercado de capitales, pueden aprovechar esta fortaleza para crear valor mediante una transacción. Paradójicamente, y a pesar de la restricción de liquidez generalizada, hay empresas en una situación financiera favorable. Cuando se desató la crisis social de fines del año pasado, muchas compañías decidieron reforzar su posición financiera, aumentando su nivel de caja, postergando inversiones, optimizando procesos y reestructurando sus deudas. Estos recursos, acumulados en forma preventiva, en el corto plazo pueden ser redestinados de manera proactiva a este tipo de operaciones.

En tercer lugar, la banca y el mercado de capitales deben reconocer la oportunidad. Más allá de asegurar la liquidez de empresas adquiridas, se trata de potenciar negocios, obtener sinergias y crear un valor que no estaría disponible bajo otro escenario.

El llamado para todos los partícipes es a mantener la mirada de largo plazo, identificar, evaluar y potencialmente realizar este tipo de transacciones, recordando que si la historia nos sirve de ejemplo, los periodos de crisis han permitido generar valor por sobre los periodos calma.