VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

Competitividad tributaria como eje del plan de reactivación

JUAN ALBERTO PIZARRO Presidente Comisión Tributaria Colegio de Contadores

Durante la última década, Chile ha vivido un ciclo casi permanente de reformas tributarias orientadas a financiar mayores compromisos de gasto público, equivalentes a cerca de seis puntos del PIB. El resultado dista de lo prometido: pese al aumento sostenido de las tasas, la recaudación se mantiene estancada en torno al 17% o 18% del PIB, mientras el déficit y la deuda pública continúan al alza. En el proceso, se deterioró seriamente la competitividad fiscal y se debilitó la inversión privada, uno de los principales motores del crecimiento.

Como consecuencia de este frenesí reformista, el país pasó de ocupar posiciones de liderazgo en competitividad tributaria a situarse entre los menos atractivos de la OCDE. Este factor es clave para atraer inversión, junto con la facilidad para hacer negocios, la certeza jurídica, la calidad de la infraestructura y la disponibilidad de recurso humano calificado, elementos decisivos al momento de asignar capital en un mundo competitivo.

“En la última década se ha insistido en una mirada estática de la política tributaria, centrada en la redistribución de ingresos, ignorando sus efectos dinámicos sobre el crecimiento. Entre 1990 y 2010 más del 80% del aumento de los ingresos fiscales en Chile provino del crecimiento económico y no de alzas de impuestos”.

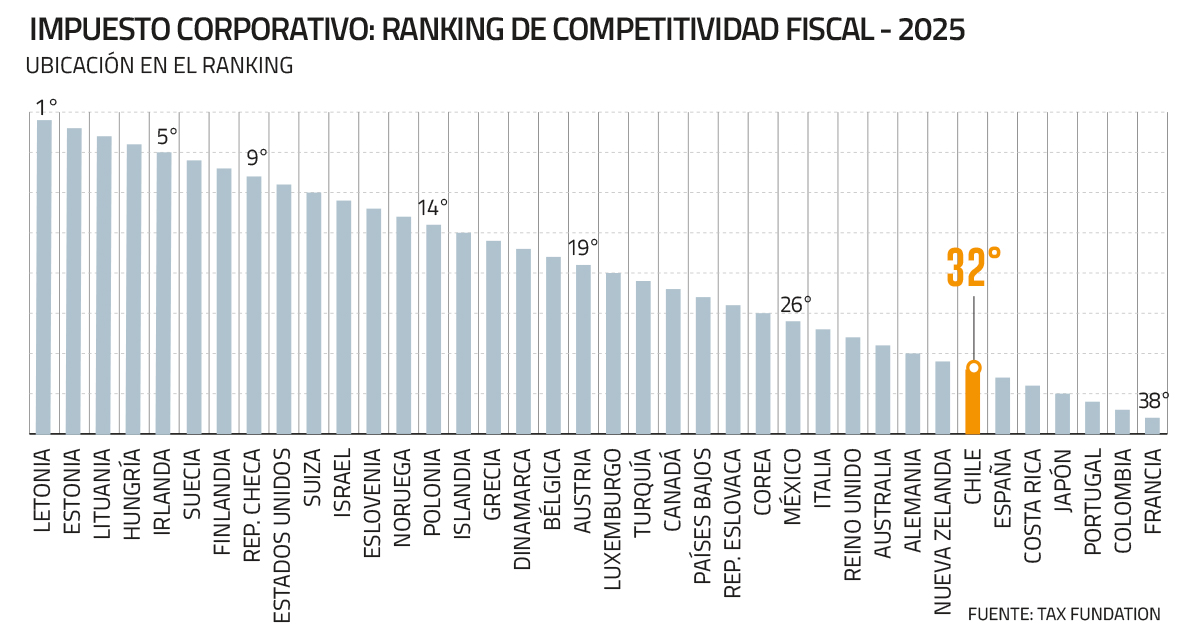

Según el Índice de Competitividad Fiscal Internacional 2025 de la Tax Foundation, Chile ocupa el lugar 28 de 38 economías desarrolladas, y el 32 en materia de impuesto corporativo. El diagnóstico indica que el problema no es solo la tasa, sino también un diseño deficiente del sistema, con incentivos débiles para invertir.

La razón es ampliamente conocida por inversionistas locales y extranjeros: una tasa corporativa elevada, que aumentó del 17% al 27% en poco más de una década; un gasto tributario en reducción; y un sistema complejo, inestable y poco alineado con los estándares internacionales. El resultado es un cóctel tributario que dista de promover la inversión productiva.

La comparación internacional es reveladora. Mientras Chile elevaba su carga sobre las utilidades, el promedio de la tasa corporativa de la OCDE descendía desde cerca de 30% a alrededor de 23%. En una economía pequeña y abierta, donde el capital es altamente móvil, esta brecha no es neutra, pues incide directamente en las decisiones de inversión, la localización de proyectos y, en último término, en el crecimiento y el empleo.

En la última década se ha insistido erróneamente en una mirada estática de la política tributaria, centrada casi exclusivamente en la redistribución de ingresos, ignorando sus efectos dinámicos sobre el crecimiento. La experiencia muestra que entre 1990 y 2010 más del 80% del aumento de los ingresos fiscales en Chile provino del crecimiento económico y no de alzas de impuestos. Cuando la economía crece, la recaudación se expande de forma más robusta y sostenible.

Reactivar el crecimiento exige un giro estratégico. Incorporar la competitividad fiscal como eje central no implica renunciar a la responsabilidad social, sino comprender que sin inversión no hay empleo y sin crecimiento no existe recaudación permanente.

Un sistema tributario más simple, predecible y competitivo es condición necesaria para volver a crecer, fortalecer las finanzas públicas y recuperar la confianza económica.