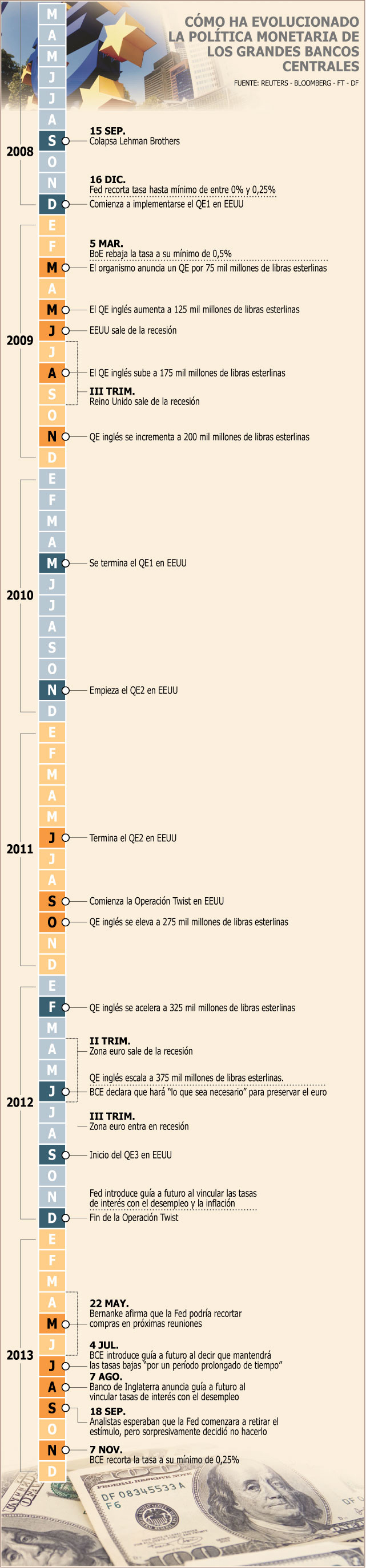

Desde que la crisis estalló hace poco más de cinco años, los bancos centrales de las principales potencias del mundo adoptaron un rol activo para contener los efectos del colapso financiero. El 8 de octubre de 2008, 23 días después de que Lehman Brothers se declarara en quiebra, los tres mayores entes emisores –la Reserva Federal de Estados Unidos, el Banco Central Europeo y el Banco de Inglaterra (BoE, su sigla en inglés)– rebajaron sus tasas de interés en un esfuerzo coordinado sin precedentes.

De estas tres instituciones, la Fed y el BoE fueron las que adoptaron la estrategia más agresiva para estimular sus economías.

Tres meses después de la caída de Lehman, la Fed fue la primera en recortar los tipos hasta su actual mínimo de entre 0% y 0,25% y fue pionera en el uso de medidas no convencionales. En diciembre de 2008, el organismo lanzó el primer paquete de alivio cuantitativo (QE1, su sigla en inglés). En los años posteriores, la entidad anunciaría dos nuevos programas de compra de activos, el último de los cuales se mantiene operando hasta hoy (ver infografía).

No pasó mucho tiempo antes de que su par inglés siguiera su ejemplo. En marzo de 2009, el BoE redujo su tasa de interés a su mínimo vigente de 0,5% y además comunicó que comenzaría a adquirir activos por 75 mil millones de libras esterlinas. Luego de seis alzas, en la actualidad ese monto está en 375 mil millones de libras esterlinas (US$ 121.575 millones).

Estas compras masivas provocaron que los balances de los bancos centrales se dispararan, hecho que ha preocupado a diversos expertos. Desde el inicio de la crisis hipotecaria subprime en agosto de 2007 hasta diciembre del año pasado, el balance del BoE había crecido 380% y el de su contraparte estadounidense, 221%, según un informe del Fondo Monetario Internacional. A la fecha, el ente inglés posee más de 400 mil millones de libras esterlinas

(US$ 646 mil millones) en su balance y la Fed, US$ 3,9 billones (millones de millones).

Nueva herramienta: guía a futuro

Debido a la incertidumbre que generan estas gigantescas inyecciones de liquidez y al impedimento de seguir rebajando las tasas, los banqueros centrales han recurrido a una nueva herramienta para mantener el estímulo más allá de las compras que, por lo menos en Estados Unidos, deberían empezar a disminuir a partir de 2014, según los analistas.

En el último año, la Fed, el BoE y, en menor medida, el BCE han adoptado lo que se conoce como guía a futuro. Como su nombre lo indica, este instrumento consiste en entregar información sobre hacia dónde se dirigirá la política monetaria en el futuro para influenciar las visiones de las empresas, inversionistas y hogares.

La Fed comenzó a ofrecer estos lineamientos a fines de 2008, cuando expresó que la perspectiva económica justificaba tasas “excepcionalmente bajas” por un período prolongado. A mediados de 2011, los miembros previeron que los tipos se mantendrían invariables hasta mediados de 2013. En septiembre del año pasado, esa fecha fue aplazada hasta mediados de 2015. Tres meses después, el ente emisor decidió vincular cualquier cambio en las tasas de interés al mercado laboral y a la variación de los precios. Mientras el desempleo se mantenga sobre 6,5% y la inflación proyectada a dos años por debajo de 2,5%, los tipos se mantendrán en sus niveles actuales. La Fed estima que no habrá movimientos en la política hasta por lo menos 2015.

“Ellos se sienten mucho más cómodos con la guía a futuro y las tasas de interés que con un balance que se expanda eternamente”, comentó la semana pasada a Bloomberg Ethan Harris, co-jefe de investigación de economía global de Bank of America.

Por su parte, las autoridades inglesas no discutirán subir las tasas mientras la cifra de personas sin trabajo esté por encima de 7%. El BoE proyecta que este umbral no se cruzará antes de fines del próximo año.

Críticas al instrumento

Si bien los bancos centrales han defendido el efecto positivo que ha tenido este instrumento sobre las tasas a largo plazo, no son pocos los que han criticado las guías.

Chris Giles, editor de economía del periódico Financial Times, escribió hace unos días una columna en la que identificaba cuatro problemas que cuestionan la eficacia de estos lineamientos. El primero es que las cosas se vuelven complicadas cuando las circunstancias cambian. Un ejemplo de esto es lo que ocurrió con el BoE. En agosto, cuando introdujo la guía, el organismo esperaba que el desempleo se mantuviera sobre 7% hasta 2016. En su último informe de inflación publicado hace dos semanas, adelantó esa fecha a fines de 2014 debido a la rápida caída en el indicador exhibida en estos tres meses.

Segundo, las guías no siempre tienen el efecto deseado. Este punto también lo vivió el BoE, ya que su anuncio de la guía no retrasó las expectativas de los mercados sobre cuándo subirán las tasas.

Tercero, los indicadores a menudo fracasan en representar las condiciones económicas generales. En EEUU, buena parte del descenso en el desempleo se explica porque las personas han dejado de buscar trabajo, no porque las empresas están contratando más.

Cuarto, las promesas son frágiles. De acuerdo a Giles, a pesar de que los banqueros hablan bastante de los méritos de las guías, existe evidencia de que no están completamente comprometidos con ellas.

Nuevo reto: la credibilidad

A estos problemas podría añadirse otro obstáculo: la falta de credibilidad. Tanto la Fed como el BoE manifestaron la semana pasada que mantendrán el estímulo incluso si se alcanzan los umbrales establecidos.

En una carta dirigida al Senado la semana pasada, Janet Yellen, actual vicepresidenta de la Fed y eventual líder del banco central cuando el actual presidente, Ben Bernanke, deje su puesto en enero, declaró que “es probable que la política monetaria siga siendo altamente flexible mucho después de que se cruce uno de los umbrales económicos para la tasa de financiamiento”.

La autoridad agregó que “es importante mencionar que los umbrales no son gatillantes”.

Por su parte, Bernanke expresó que el Comité Federal de Mercado Abierto “continúa comprometido con mantener políticas altamente flexibles por todo el tiempo que sean necesarias”.

Un mensaje similar entregaron las minutas de la última reunión del BoE, que decían que “podría existir el argumento para no elevar inmediatamente la tasa bancaria cuando el umbral de desempleo de 7% sea alcanzado”.

Si ambos bancos continúan con su política ultra expansiva después de superar las condiciones que ellos mismos fijaron para comenzar a discutir sobre un ajuste en dicha política, entonces ¿por qué los mercados deberían creerles?

“Si la guía a futuro de un banco central pierde credibilidad, los mercados menospreciarán cualquier guía y el banco central perderá toda influencia sobre las tasas de interés a largo plazo”, escribió en el sitio Credit Writedowns el analista Edward Harrison.

Un sondeo de Reuters publicado la semana pasada reveló que más de la mitad de los expertos encuestados cree que los intentos de la institución inglesa de aclarar el camino que seguirá su política ha dañado la confianza en sus anuncios.

“La guía a futuro no ha tenido el efecto deseado de anclar las expectativas de la política, que ahora parecen menos ancladas que nunca”, aseveró Peter Dixon de Commerzbank.

Sin embargo, algunos argumentan que la guía era mejor que nada.

“Sin la guía a futuro, podríamos haber vistos tasas más altas, dada la fortaleza en los datos y la velocidad de disminución en el desempleo”, sostuvo Sarah Hewin de Standard Chartered.

La ambigua guía a futuro del BCE

El Banco Central Europeo fue el segundo de los tres mayores entes emisores en implementar las guías a futuro. El 4 de julio de este año, su presidente, Mario Draghi, afirmó que las tasas de interés se mantendrán en su nivel actual o más bajas "por un período prolongado de tiempo".

A diferencia de la Reserva de EEUU y del Banco de Inglaterra, el BCE decidió no vincular su política con una variable económica como el desempleo.

Según el Observatorio Francés de Coyunturas Económicas, este tipo de guía a futuro implica una gran desventaja: los cambios en las condiciones económicas durante el período de tiempo en cuestión podrían convertir al compromiso en obsoleto. "Por lo tanto, el anuncio tiene muy poca credibilidad", escribieron Paul Hubert y Fabien Labondance. Además, algunos miembros del banco central han puesto en entredicho las guías.

"¿Cuán efectiva puede ser una política que está pobremente definida, que no parece tener consenso dentro del consejo gobernador y cuya clave para tener éxito –la credibilidad del compromiso– es abiertamente cuestionada?", se preguntaron los expertos franceses. Su respuesta: "no muy efectiva".

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok